Nota Prinsip Perakaunan Tingkatan 4 Bab 1: Pengenalan Kepada Perakaunan

Pengenalan Kepada Perakaunan

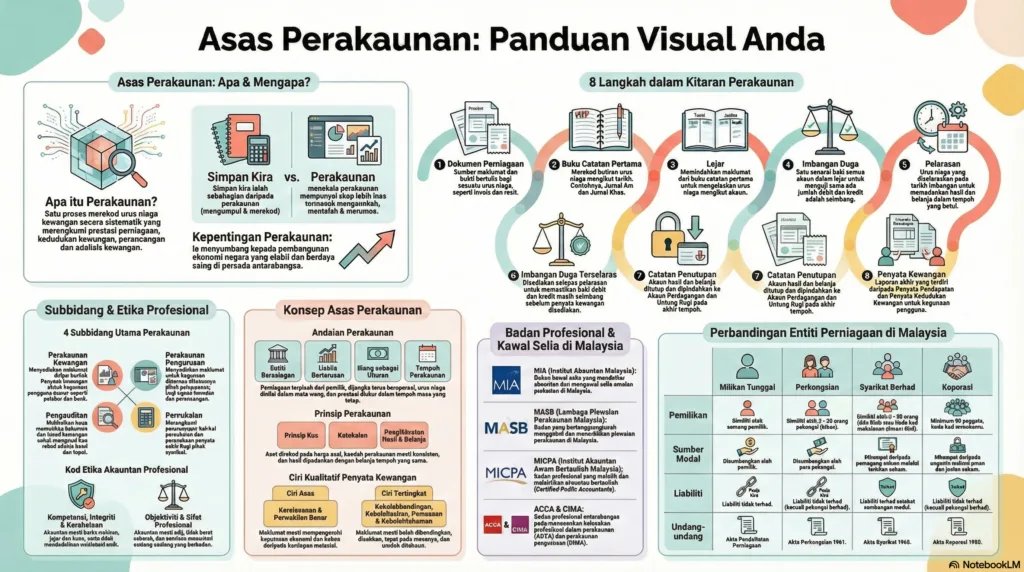

Fahami asas profesionalisme perakaunan, sejarah perekodan, penyediaan Penyata Kewangan serta andaian dan prinsip yang mengawal selia industri ini.

Perakaunan, Subbidang & Kerjaya

Simpan Kira

Proses kerja yang melibatkan pengenalpastian, perekodan dan pengelasan urus niaga perniagaan secara sistematik.

Perakaunan

Meliputi Simpan Kira, ditambah dengan proses merumus, menganalisis, mentafsir, melapor dan merancang kewangan perniagaan.

Subbidang Perakaunan

Perakaunan Kewangan

Penyediaan Penyata Kewangan untuk kegunaan pengguna luaran dan dalaman.

Perakaunan Pengurusan

Menyediakan maklumat untuk pihak pengurusan membuat keputusan dan perancangan.

Pengauditan

Pemeriksaan rekod kewangan secara bebas untuk memastikan laporan adalah benar dan saksama.

Percukaian

Menyediakan penyata cukai dan merancang percukaian mengikut undang-undang (LHDN).

Badan Profesional Perakaunan di Malaysia

MIA

Malaysian Institute of Accountants

Badan kawal selia profesion perakaunan di Malaysia. Menentukan kelayakan seseorang untuk menjadi akauntan bertauliah.

MASB

Malaysian Accounting Standards Board

Badan pembuat dasar. Bertanggungjawab menggubal dan menerbitkan piawaian perakaunan kewangan (MFRS) di Malaysia.

MICPA

Malaysian Institute of CPAs

Memajukan profesion perakaunan melalui latihan dan peperiksaan untuk melahirkan Akauntan Awam Bertauliah tempatan.

Sejarah & Perkembangan Perakaunan

Sistem perakaunan telah berevolusi dari zaman tamadun purba hingga ke era digital masa kini untuk memenuhi keperluan merekod perniagaan yang semakin kompleks.

Tamadun Purba (Babylonia, Mesir, Rom)

Catatan perakaunan terawal dibuat pada kepingan tanah liat. Ia digunakan untuk merekodkan bilangan ternakan, hasil pertanian dan kutipan cukai.

Abad Ke-14 (Itali)

Perniagaan pesat di Venice & Genoa. Sistem catatan perakaunan mula direkodkan dengan lebih teratur menggunakan prinsip catatan bergu yang ringkas.

Tahun 1494 – Luca Pacioli

Paderi & ahli matematik Itali, Luca Pacioli menerbitkan buku “Summa de Arithmetica, Geometria, Proportioni et Proportionalita”. Beliau digelar Bapa Perakaunan kerana memperkenalkan Sistem Catatan Bergu (Double Entry) secara formal.

Revolusi Perindustrian (Abad ke-18 & 19)

Pertumbuhan pesat kilang pengeluaran membawa kepada pengenalan Perakaunan Pengurusan dan Perakaunan Kos untuk mengira kos pengeluaran dengan tepat.

Era Digital / Moden (Kini)

Jawatankuasa Piawaian Perakaunan Antarabangsa (IASC) ditubuhkan. Penggunaan meluas perisian perakaunan berkomputer (seperti UBS, SQL, Xero) menjadikan pelaporan kewangan pantas, tepat dan selaras (Piawaian IFRS/MFRS).

Penyata Kewangan

Penyata Kewangan adalah laporan akhir dalam kitaran perakaunan yang disediakan untuk menilai kejayaan dan status kewangan sesebuah perniagaan.

1. Akaun Perdagangan dan Untung Rugi (APUR)

Disediakan untuk mengukur PRESTASI KEWANGAN perniagaan.

- Akaun Perdagangan: Menghitung Untung Kasar (Jualan Bersih tolak Kos Jualan).

- Akaun Untung Rugi: Menghitung Untung Bersih (Untung Kasar tambah Hasil tolak Belanja).

2. Penyata Kedudukan Kewangan (PKK)

Disediakan untuk menunjukkan KEDUDUKAN KEWANGAN perniagaan pada suatu tarikh tertentu.

- Melaporkan jumlah Aset (Harta perniagaan).

- Melaporkan jumlah Liabiliti (Hutang perniagaan).

- Melaporkan jumlah Ekuiti Pemilik (Modal).

Ciri-ciri Kualitatif Penyata Kewangan

Kualitatif Asas

Maklumat mesti tepat pada masanya untuk bantu pengguna buat keputusan ekonomi.

Maklumat bebas daripada ralat, tidak berat sebelah (objektif) dan disokong oleh dokumen sumber yang sah.

Kualitatif Tertingkat

- Kebolehbandingan: Boleh dibanding antara tahun semasa dengan tahun lepas, atau antara firma lain.

- Kebolehfahaman: Jelas, teratur dan mudah difahami oleh pengguna.

- Kebolehsahan: Disahkan melalui audit bebas.

- Pemasaan: Disediakan dalam tempoh masa yang pantas sebelum hilang nilai relevannya.

Andaian, Prinsip & Batasan

Andaian Perakaunan

1. Entiti Berasingan

Perniagaan dan pemilik adalah entiti yang terpisah. (Cth: Pemilik ambil tunai untuk peribadi direkod sebagai Ambilan, bukan belanja niaga).

2. Usaha Berterusan

Andaian perniagaan akan terus beroperasi untuk jangka masa yang tidak terbatas (tidak akan dibubarkan). Oleh itu aset direkod pada kos sejarah.

3. Tempoh Perakaunan

Hayat perniagaan dibahagikan kepada tempoh yang sama (cth: 1 tahun, 6 bulan) untuk tujuan perbandingan prestasi.

4. Wang Sebagai Ukuran

Semua urus niaga mesti direkod dalam unit wang yang stabil (cth: Ringgit Malaysia). Benda tak boleh dinilai dengan wang tak direkod.

Prinsip Perakaunan

1. Kos Sejarah

Aset mesti direkod berdasarkan harga asal (kos belian) semasa ia dibeli, walaupun harga pasaran semasa aset tersebut telah berubah.

2. Ketekalan (Konsistensi)

Perniagaan mesti menggunakan kaedah perakaunan yang sama setiap tahun supaya Penyata Kewangan boleh dibandingkan secara adil.

3. Pengiktirafan Hasil & Belanja

Hasil dan belanja diiktiraf (direkod) pada tempoh ia berlaku, tanpa mengira sama ada wang tunai telah diterima/dibayar (Asas Akruan / Padanan).

Batasan Perakaunan

Kos Manfaat

Kos menyediakan maklumat kewangan tidak sepatutnya melebihi manfaat / faedah yang dijangka diperoleh daripada maklumat tersebut. Perniagaan perlu praktikal.

Ciri-ciri Entiti Perniagaan

Terdapat 4 jenis entiti perniagaan utama di Malaysia. Perbezaannya mempengaruhi cara pelaporan ekuiti dan liabiliti.

| Ciri-ciri | Milikan Tunggal | Perkongsian | Syarikat Berhad | Koperasi |

|---|---|---|---|---|

| Pemilikan | 1 orang | 2 hingga 20 orang (Profesional: Max 50) | Sdn. Bhd: 1-50 orang Awam Bhd: Minimum 1, tiada had. | 50 hingga tiada had maksimum. |

| Sumber Modal | Sumbangan pemilik sendiri. | Sumbangan pekongsi. | Terbitan dan jualan syer (saham). | Yuran ahli dan jualan syer kepada ahli. |

| Tanggungan Liabiliti | Tidak Terhad | Tidak Terhad | Terhad | Terhad |

| Untung / Rugi | Ditanggung/dinikmati pemilik sepenuhnya. | Dibahagi ikut nisbah modal atau Ikatan Perkongsian. | Diberi dalam bentuk Dividen. | Diberi dalam bentuk Dividen. |

| Pendaftaran | Akta Pendaftaran Perniagaan 1956 | Akta Perkongsian 1961 | Akta Syarikat 2016 | Akta Koperasi 1993 |

Audit Pengetahuan: Asas Perakaunan

Bab 1: Pengenalan kepada Perakaunan

Adakah Imbangan Duga minda anda seimbang?

Nota Audit:

Penyata Keputusan Akhir

📊 GLOSARI: PRINSIP PERAKAUNAN

| Istilah | Definisi |

|---|---|

| Akaun Perdagangan dan Untung Rugi | Penyata kewangan yang disediakan untuk menghitung untung atau rugi perniagaan bagi suatu tempoh tertentu. |

| Entiti Berasingan | Andaian bahawa rekod transaksi perniagaan perlu diasingkan sepenuhnya daripada transaksi peribadi pemilik. |

| Kitaran Perakaunan | Lapan peringkat penyediaan rekod, bermula daripada Dokumen Perniagaan sehingga ke Penyata Kewangan. |

| Lejar | Buku akaun utama di mana semua catatan dari Buku Catatan Pertama dipindahkan menggunakan Sistem Catatan Bergu. |

| Luca Pacioli | Ahli Matematik Itali yang digelar ‘Bapa Perakaunan’ kerana mempopularkan Sistem Catatan Bergu pada abad ke-14. |

| MIA | Malaysian Institute of Accountants; badan kawal selia bagi profesion perakaunan di Malaysia. |

| MASB | Malaysian Accounting Standard Board; badan yang bertanggungjawab menggubal piawaian perakaunan di Malaysia. |

| Sistem Catatan Bergu | Sistem di mana setiap urus niaga direkodkan dalam sekurang-kurangnya satu akaun debit dan satu akaun kredit. |

| Prinsip Kos | Prinsip yang menyatakan semua aset hendaklah dinilai dan direkodkan pada harga kos asal pembelian. |

| Usaha Berterusan | Andaian bahawa perniagaan akan terus beroperasi untuk tempoh masa yang tidak terbatas. |

| Penyata Kedudukan Kewangan | Penyata yang menunjukkan kedudukan Aset, Liabiliti, dan Ekuiti Pemilik pada satu tarikh tertentu. |

| Audit | Proses pemeriksaan dan pengesahan akaun bagi memastikan rekod kewangan adalah benar, adil, dan tepat. |

🔥 ZON INTERAKTIF PERAKAUNAN

Uji Minda Bab 1

Sejauh mana anda faham tentang Kitaran Perakaunan dan Entiti Berasingan? Jom buktikan kehebatan anda dalam kuiz interaktif ini!

MULAKAN KUIZ SEKARANG 🚀