Nota Prinsip Perakaunan Tingkatan 4 Bab 9: Pembetulan Kesilapan

Pembetulan Kesilapan

Imbangan duga yang seimbang tidak semestinya bebas ralat. Pelajari cara mengesan, membetulkan kesilapan menggunakan Jurnal Am, dan menilai kesannya terhadap Penyata Kewangan.

Maksud & Jenis Kesilapan

Imbangan Duga disediakan untuk menyemak ketepatan Sistem Catatan Bergu. Namun, Imbangan Duga yang seimbang BUKANLAH jaminan bahawa tiada sebarang kesilapan telah berlaku.

Oleh itu, akauntan perlu mengesan dan merekodkan pembetulan ke dalam Jurnal Am sebelum menyediakan Penyata Kewangan yang akhir.

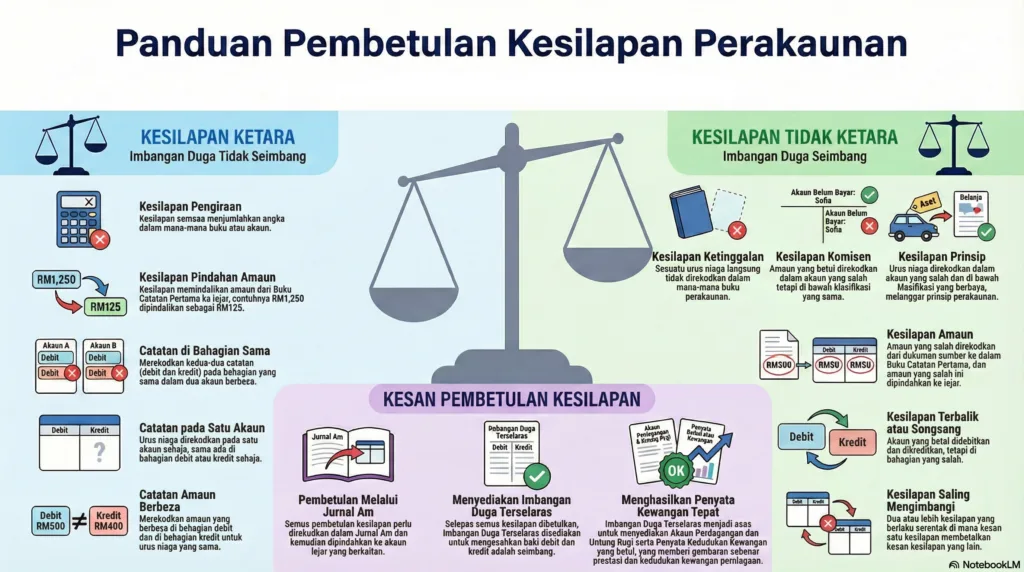

Kesilapan Ketara

Kesilapan yang dapat dikesan dengan segera kerana ia menyebabkan jumlah Debit dan jumlah Kredit dalam Imbangan Duga TIDAK SAMA.

- Kesilapan pengiraan (aritmetik).

- Ketinggalan satu catatan bergu (Dt ada, Kt tiada).

- Catat dua kali di sebelah yang sama (Dua-dua Dt).

- Kesilapan memindahkan baki ke Imbangan Duga.

Kesilapan Tidak Ketara

Kesilapan yang tersembunyi kerana jumlah Debit dan Kredit Imbangan Duga masih SEIMBANG. Kesilapan jenis ini sangat berbahaya kerana ia tidak disedari.

Terdapat 6 jenis Kesilapan Tidak Ketara.

6 Jenis Kesilapan Tidak Ketara

Setiap kesilapan ini tidak menjejaskan keseimbangan Imbangan Duga, tetapi ia merosakkan ketepatan Untung Rugi syarikat.

1.Kesilapan Ketinggalan

Sesuatu urus niaga tertinggal terus dan tidak direkodkan ke dalam mana-mana buku.

2.Kesilapan Komisen

Tersilap rekod ke dalam akaun perorangan (nama orang) yang salah, tetapi masih di sebelah yang betul.

3.Kesilapan Prinsip

Tersilap rekod ke dalam kelas akaun yang berbeza (Aset direkod sbg Belanja, atau sebaliknya).

4.Kesilapan Amaun

Amaun yang salah direkodkan di kedua-dua belah akaun (Debit & Kredit).

5.Kesilapan Songsang

Catatan diterbalikkan. Akaun yang patut di Debit telah dikreditkan, dan yang patut dikreditkan telah didebitkan.

6.Kesilapan Saling Mengimbangi

Dua kesilapan berlaku serentak di mana nilai kesilapan pertama dibatalkan/diimbangi oleh kesilapan kedua secara kebetulan.

Merekod Pembetulan dalam Jurnal Am

Semua pembetulan mesti direkodkan di dalam Jurnal Am terlebih dahulu sebelum dipindahkan ke Lejar.

- Kenal pasti rekod yang SALAH.

- BATALKAN rekod yang salah (Catat di sebelah bertentangan).

- Masukkan rekod yang BETUL.

Contoh 1: Kesilapan Prinsip

Situasi: Membeli Perabot (Aset) berkos RM1,200 dengan tunai telah tersilap masuk ke dalam Akaun Belian (Belanja).

Dt. Belian 1,200

Kt. Tunai 1,200

Dt. Perabot 1,200

Kt. Tunai 1,200

Catatan Pembetulan dalam Jurnal Am:

| Tarikh | Butir | Debit (RM) | Kredit (RM) |

|---|---|---|---|

| Dis 31 | Perabot (Masukkan rekod betul) Belian (Kreditkan utk batal salah) | 1,200 | 1,200 |

| (Membetulkan kesilapan beli perabot direkod dlm Akaun Belian) | |||

Kesan Pembetulan Kepada Untung Bersih

Apabila kesilapan diperbetulkan, akaun-akaun Nominal (Hasil dan Belanja) yang tersilap akan menyebabkan nilai Untung Bersih syarikat turut berubah.

Untung Bertambah Jika…

- HASIL syarikat ditambah (Cth: Jualan terkurang catat dibetulkan).

- BELANJA syarikat dikurangkan (Cth: Batal rekod Belian yang salah).

Untung Berkurang Jika…

- BELANJA syarikat ditambah (Cth: Belanja Gaji terkurang catat dibetulkan).

- HASIL syarikat dikurangkan (Cth: Batal rekod Jualan yang salah).

Format Pengiraan Untung Bersih Terlaras

| Penyata Mengira Untung Bersih Terlaras | ||

|---|---|---|

| Untung Bersih sebelum pelarasan (Asal) | XX,XXX | |

| Tambah: – Hasil yang terkurang catat – Belanja yang terlebih catat / Dibatalkan | XXX XXX | |

| X,XXX | ||

| XX,XXX | ||

| Tolak: – Belanja yang terkurang catat – Hasil yang terlebih catat / Dibatalkan | (XXX) (XXX) | |

| (X,XXX) | ||

| Untung Bersih Terlaras (Betul) | XX,XXX | |

Kesan Pembetulan Kepada PKK

Selain Untung Bersih, kesilapan juga mengubah nilai Aset dan Liabiliti di dalam Penyata Kedudukan Kewangan (PKK). Anda perlu menyelaraskan angka-angka ini untuk mempastikan PKK seimbang semula.

Langkah Pelarasan PKK

- Kemaskini Nilai Aset: Jika pembetulan melibatkan pembelian/pembatalan aset (Cth: Perabot, Akaun Belum Terima, Bank), tambah atau tolak dari baki asal Aset tersebut.

- Kemaskini Nilai Liabiliti: Jika pembetulan melibatkan Akaun Belum Bayar atau Pinjaman, ubah suai baki asal Liabiliti tersebut.

- Ganti Untung Bersih: Buang angka Untung Bersih lama, dan masukkan angka Untung Bersih Terlaras yang baharu di bahagian Ekuiti Pemilik.

System.Audit_Ralat()

Bab 9: Pembetulan Kesilapan

Mampukah anda mengesan ralat lejar tersembunyi?

Penyelesaian Jurnal:

Laporan Audit Selesai

🛠️ GLOSARI: PEMBETULAN KESILAPAN

| Istilah | Definisi |

|---|---|

| Imbangan Duga | Senarai baki akaun untuk menguji ketepatan catatan bergu (Debit = Kredit). |

| Kesilapan Prinsip Tidak Ketara | Kesilapan merekod dalam akaun yang salah di bawah pengelasan berbeza (cth: aset sebagai belanja). |

| Kesilapan Komisen Tidak Ketara | Merekod dalam akaun salah tetapi pengelasan sama (cth: hutang Ali dalam akaun Abu). |

| Kesilapan Ketinggalan Tidak Ketara | Urus niaga langsung tidak direkodkan dalam mana-mana buku atau lejar. |

| Kesilapan Songsang Tidak Ketara | Catatan bergu yang terbalik (debit jadi kredit, kredit jadi debit). |

| Kesilapan Amaun Tidak Ketara | Amaun salah direkodkan di kedua-dua bahagian debit dan kredit. |

| Kesilapan Ketara | Kesilapan yang menyebabkan Imbangan Duga menjadi tidak seimbang. |

| Jurnal Am | Buku catatan asal untuk merekod pembetulan kesilapan dan urus niaga khas lain. |

| Imbangan Duga Terselaras | Imbangan duga yang disediakan semula selepas pelarasan dan pembetulan kesilapan dilakukan. |

⚡ ZON INTERAKTIF PERAKAUNAN

Masteri Pembetulan Kesilapan

Adakah Imbangan Duga anda tidak seimbang? Jom uji kemahiran anda dalam mengesan dan membetulkan kesilapan perakaunan sekarang!

MULAKAN KUIZ SEKARANG 🚀