Nota Ekonomi Tingkatan 4 Bab 4: Pengeluaran

Pengeluaran

Fahami proses transformasi input kepada output, konsep kos dan hasil firma, serta impak produktiviti dan eksternaliti terhadap ekonomi.

Konsep Pengeluaran & Input

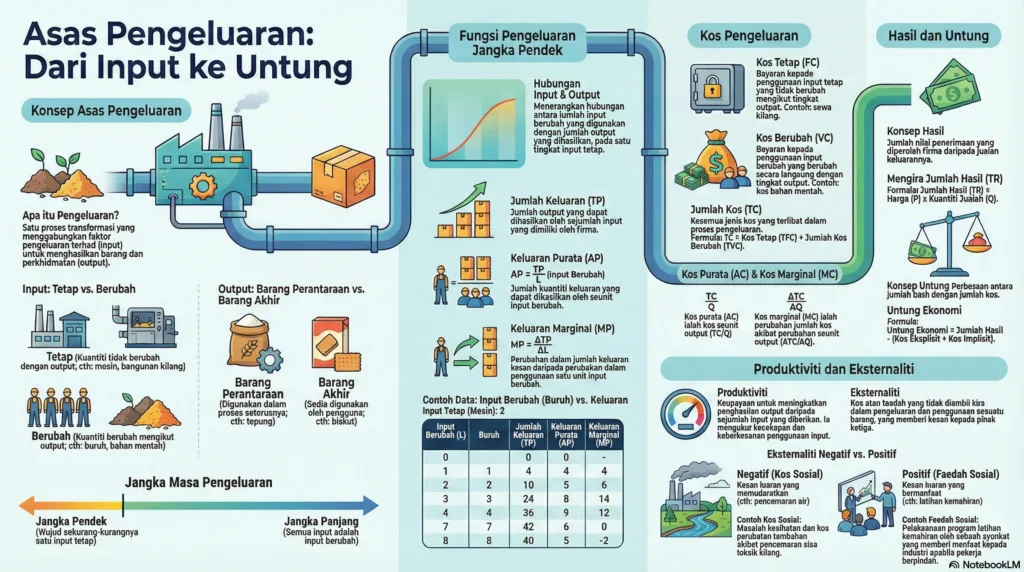

Pengeluaran ialah proses transformasi (menukarkan) input (faktor pengeluaran) kepada output (barang dan perkhidmatan) untuk memenuhi keperluan dan kehendak manusia.

Firma ialah unit ekonomi atau organisasi perniagaan yang menggabungkan faktor pengeluaran bagi menghasilkan output dengan matlamat memaksimumkan keuntungan.

Jenis-jenis Input (Faktor Pengeluaran)

Input Tetap

- Kuantiti input TIDAK BERUBAH mengikut tingkat output.

- Walaupun output sifar (0), input tetap masih wujud.

- Hanya wujud dalam Jangka Masa Pendek.

- Contoh: Mesin, kilang, tanah.

Input Berubah

- Kuantiti input BERUBAH secara langsung dengan tingkat output.

- Jika output sifar (0), input berubah juga sifar (0).

- Wujud dalam Jangka Masa Pendek & Panjang.

- Contoh: Buruh mentah, bahan mentah, air, elektrik.

Jangka Pendek: Ada input tetap & input berubah.

Jangka Panjang: Semua input adalah input berubah. (Boleh tambah saiz kilang).

Fungsi Pengeluaran Jangka Pendek

Fungsi pengeluaran menunjukkan hubungan teknikal antara input (faktor pengeluaran) dengan output (keluaran) pada suatu tingkat teknologi tertentu.

Jumlah Keluaran (TP)

Jumlah kuantiti barang yang dapat dikeluarkan pada pelbagai tingkat input.

Keluaran Purata (AP)

Jumlah keluaran yang dihasilkan oleh seorang buruh.

Keluaran Sut (MP)

Tambahan keluaran akibat tambahan 1 unit input berubah (buruh).

Hukum Pulangan Berkurangan

Apabila input berubah (contoh: buruh) ditambah secara berterusan ke atas input tetap (contoh: tanah/mesin) yang sama, tambahan keluaran (Keluaran Sut / MP) pada mulanya akan meningkat, tetapi akhirnya akan berkurangan dan menjadi negatif.

Kos Pengeluaran Jangka Pendek

Kos pengeluaran ialah segala perbelanjaan yang ditanggung oleh firma untuk menggunakan faktor pengeluaran bagi menghasilkan output.

Kos Tetap (TFC / FC)

Kos yang tidak berubah mengikut output. Jika output sifar, TFC tetap kena dibayar (Cth: Sewa kilang).

Kos Berubah (TVC / VC)

Kos yang berubah mengikut output. Jika output sifar, TVC sifar (Cth: Bil elektrik, upah buruh jam).

Formula Penting Pengiraan Kos:

Hasil & Untung

Konsep Hasil

Hasil ialah nilai penerimaan wang oleh firma daripada penjualan output di pasaran.

Konsep Untung

Untung ialah perbezaan antara jumlah hasil (TR) dengan jumlah kos (TC).

Beza Kos dalam Pengiraan Untung Ekonomi:

Kos Eksplisit: Perbelanjaan sebenar yang dibayar wang tunai (Cth: Upah buruh, bil air).

Kos Implisit: Kos lepas bagi input milik pengusaha sendiri (Cth: Gaji pengusaha tak dibayar, sewa bangunan sendiri).

Produktiviti & Eksternaliti

Produktiviti

Produktiviti merujuk kepada keupayaan meningkatkan output atau hasil dengan menggunakan jumlah input yang sama. (Kecekapan pengeluaran).

Faktor Meningkatkan Produktiviti:

- Tenaga kerja mahir (Latihan).

- Penggunaan teknologi moden/inovasi.

- Sistem pengurusan & struktur yang cekap.

- Bahan mentah berkualiti.

Eksternaliti

Eksternaliti ialah kesan luaran (positif atau negatif) akibat aktiviti pengeluaran firma ke atas pihak ketiga yang tidak terlibat dalam urus niaga.

Kos Sosial (Negatif)

Kesan buruk yang ditanggung masyarakat. Contoh: Pencemaran udara dari kilang, kesesakan jalan raya.

Faedah Sosial (Positif)

Manfaat yang dinikmati masyarakat. Contoh: Kilang bina jalan raya untuk mudahkan lori, penduduk kampung dapat guna sama.

Kuiz Tahap Produktiviti

Bab 4: Pengeluaran

Mampukah anda mengawal kos & hasil pengeluaran?

Nota Operasi:

Laporan Pengeluaran

🏗️ GLOSARI: PENGELUARAN & KOS

| Istilah | Definisi |

|---|---|

| Fungsi Pengeluaran | Perhubungan antara input (faktor pengeluaran) dengan output (hasil keluaran). |

| Input Tetap | Faktor pengeluaran yang kuantitinya tetap pada sebarang tingkat output (cth: bangunan, mesin). |

| Input Berubah | Faktor pengeluaran yang kuantitinya berubah mengikut tingkat output (cth: buruh, bahan mentah). |

| Hukum Pulangan Berkurangan | Penambahan input berubah terhadap input tetap menyebabkan jumlah keluaran bertambah pada kadar berkurangan. |

| Kos Eksplisit | Perbelanjaan nyata firma terhadap penggunaan input (cth: bayaran upah, sewa). |

| Kos Implisit | Kos faktor pengeluaran milik sendiri yang tidak diambil kira dalam perakaunan (cth: gaji pemilik). |

| Kos Marginal (MC) | Perubahan jumlah kos akibat daripada perubahan seunit output. |

| Produktiviti | Keupayaan untuk menghasilkan output daripada sejumlah input yang diberikan (daya pengeluaran). |

| Eksternaliti | Kos atau faedah yang tidak diambil kira dalam pasaran, memberi kesan kepada pihak ketiga. |

| Kos Sosial | Jumlah kos peribadi ditambah kos eksternaliti negatif (cth: pencemaran akibat pengeluaran). |

| Faedah Sosial | Jumlah faedah peribadi ditambah eksternaliti positif kepada masyarakat. |

| Untung Ekonomi | Jumlah hasil ditolak jumlah kos eksplisit dan jumlah kos implisit. |

⚡ ZON INTERAKTIF EKONOMI

Masteri Pengeluaran

Bagaimana firma menguruskan kos dan meningkatkan produktiviti? Uji kefahaman anda tentang Teori Pengeluaran sekarang!

MULAKAN KUIZ SEKARANG 🚀