Nota Perniagaan Tingkatan 5 Bab 4: Penyata Kewangan Perniagaan

Bab 4: Penyata Kewangan Perniagaan

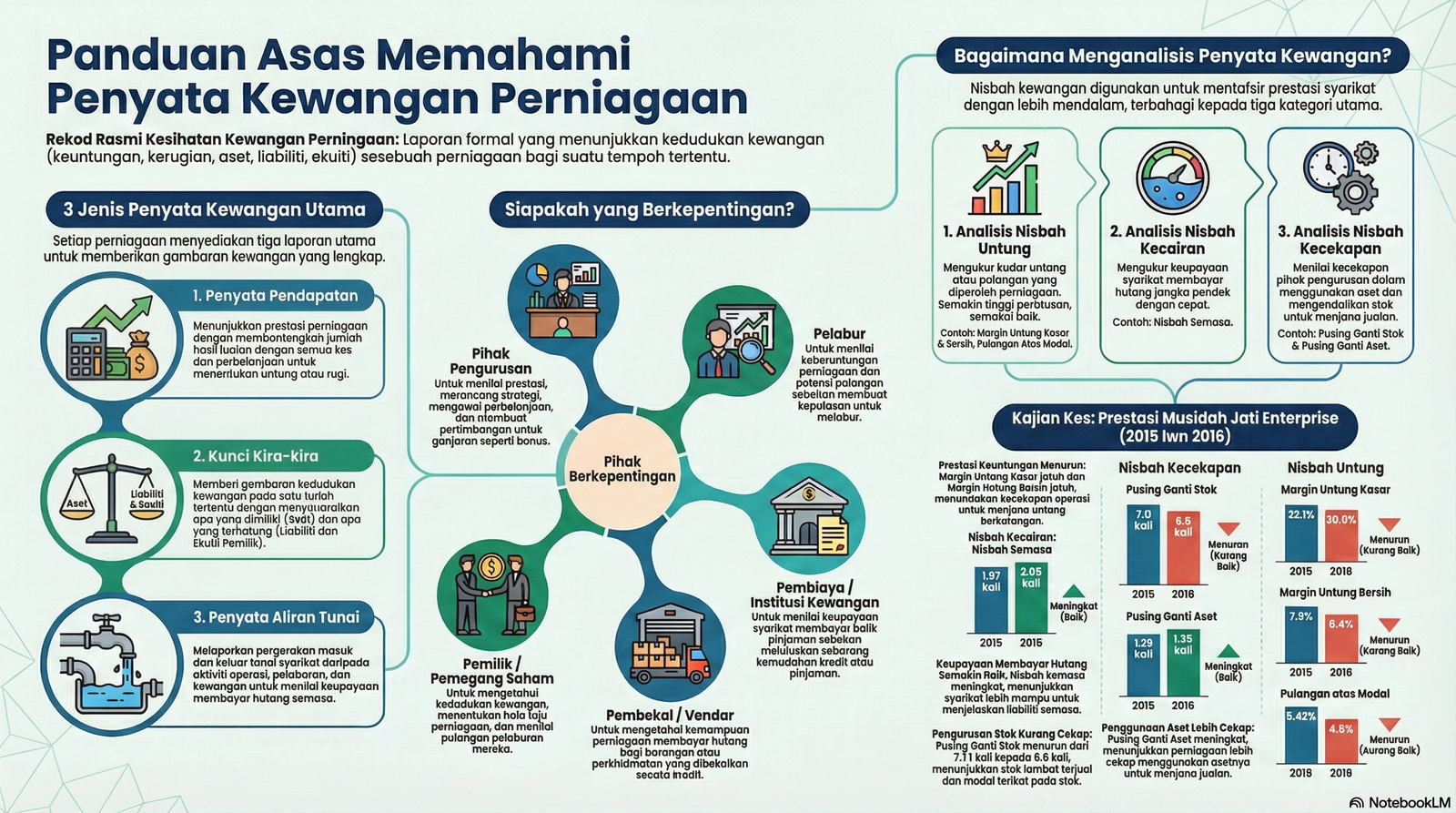

Penerokaan interaktif dan komprehensif bagi memahami butiran penyata, kepentingan pihak berkepentingan, kaedah pengiraan 9 nisbah kewangan asas, dan justifikasi prestasi prestasi syarikat.

Definisi & Komponen Penyata Kewangan

Penyata Kewangan ialah rekod bertulis formal yang membentangkan maklumat aktiviti kewangan dan kedudukan prestasi sesebuah perniagaan dalam suatu tempoh perakaunan tertentu.

📈 1. Penyata Untung Rugi (P&L)

Terdiri daripada Akaun Perdagangan (untuk mencari Untung/Rugi Kasar) dan Akaun Untung Rugi (untuk mencari Untung/Rugi Bersih). Ia meringkaskan hasil jualan dan kos-kos operasi perniagaan.

⚖️ 2. Penyata Kedudukan Kewangan (PKK)

Menunjukkan kedudukan aset (harta), liabiliti (tanggungan hutang), dan ekuiti pemilik (modal bersih pengasas) perniagaan pada tarikh tertentu berdasarkan persamaan perakaunan:

💸 3. Penyata Aliran Tunai (PAT)

Melaporkan aliran masuk tunai (penerimaan) dan aliran keluar tunai (pembayaran) bagi membantu usahawan menilai tahap kecairan tunai sebenar perniagaan untuk menjelaskan liabiliti semasa.

Klasifikasi Butiran Penyata

Adakah butiran kewangan di bawah diletakkan di dalam Penyata Untung Rugi atau Penyata Kedudukan Kewangan? Klik butang jawapan yang betul untuk memantau pemahaman anda.

Koleksi Latihan

| 1 | 2 |

GLOSARI DIGITAL: PENYATA KEWANGAN

Ambilan

Pemilik mengambil aset perniagaan (barang atau tunai) untuk kegunaan peribadi.

Aset Bukan Semasa

Aset yang digunakan melebihi setahun dan kecairan rendah. Contoh: Kenderaan, mesin.

Aset Semasa

Aset yang digunakan kurang setahun dan kecairan tinggi. Contoh: Inventori, tunai.

Belanja

Kos yang dibayar dalam operasi perniagaan. Contoh: Sewa, gaji, insurans.

Ekuiti Pemilik

Modal yang dilaburkan oleh pemilik untuk memulakan atau menjalankan perniagaan.

Jualan Bersih

Jumlah jualan barangan dan perkhidmatan setelah ditolak dengan pulangan jualan.

Kecairan

Keupayaan aset untuk ditukar kepada bentuk tunai dengan mudah tanpa menjejaskan nilainya.

Kos Berubah

Kos yang berubah secara langsung mengikut tingkat pengeluaran. Contoh: Bahan mentah.

Kos Jualan

Semua kos dan belanja yang terlibat untuk membeli barang niaga yang dijual.

Kos Tetap

Kos yang tidak berubah walaupun tingkat pengeluaran berubah. Contoh: Sewa kilang.

Kunci Kira-kira

Penyata kedudukan kewangan (aset, liabiliti, ekuiti) pada satu tarikh tertentu.

Liabiliti Bukan Semasa

Hutang jangka panjang yang tempoh bayarannya melebihi setahun. Contoh: Pinjaman bank.

Liabiliti Semasa

Hutang jangka pendek yang perlu dijelaskan dalam masa kurang dari setahun.

Nisbah Semasa

Mengukur kemampuan membayar pinjaman jangka pendek menggunakan aset semasa.

Penyata Aliran Tunai

Menunjukkan punca perolehan (penerimaan) dan penggunaan (pembayaran) tunai.

Penyata Kewangan

Laporan formal yang menunjukkan kedudukan dan prestasi kewangan perniagaan.

Penyata Pendapatan

Mengira untung atau rugi melalui Akaun Perdagangan dan Akaun Untung Rugi.

Pusing Ganti Aset

Menunjukkan keupayaan perniagaan menggunakan aset untuk menjana jualan.

Pusing Ganti Stok

Menggambarkan kekerapan pusingan stok atau inventori dalam masa setahun.

Titik Pulang Modal (TPM)

Tahap pengeluaran di mana jumlah hasil sama dengan jumlah kos (tiada untung/rugi).

Untung Bersih

Jumlah pendapatan yang melebihi jumlah perbelanjaan keseluruhan.

Untung Kasar

Lebihan jualan bersih berbanding kos jualan aktiviti utama.

Maaf, istilah tidak dijumpai. Sila cuba kata kunci lain.

CONTOH SOALAN KBAT

Mengapakah Untung Bersih sahaja tidak mencukupi untuk mengukur “kesihatan” kewangan perniagaan?

Kunci Kira-kira: Untung tinggi tidak bermakna jika liabiliti semasa melebihi aset semasa. Ini menunjukkan masalah kecairan yang serius.

Aliran Tunai: Jualan kredit yang tinggi mencatat untung, tetapi tanpa kutipan tunai, syarikat tidak mampu menanggung kos operasi harian.

Nisbah Semasa meningkat tetapi Nisbah Untung menurun. Apakah justifikasi anda terhadap situasi Musidah Jati Enterprise?

Analisis Positif

Keupayaan membayar hutang jangka pendek bertambah baik (RM2.05 aset bagi setiap RM1 liabiliti).

Analisis Negatif

Keuntungan merosot akibat kenaikan kos jualan atau belanja operasi yang tidak terkawal.

Apakah risiko beroperasi sedikit di atas Titik Pulang Modal (TPM) dan bagaimanakah penyata kewangan membantu?

Risiko Utama: Margin keselamatan yang terlalu nipis menyebabkan sebarang penurunan jualan kecil akan terus mengakibatkan kerugian.

Penyata Pendapatan: Kenal pasti belanja yang boleh dikurangkan & rancang kenaikan volum jualan.

Kunci Kira-kira: Pastikan Pusing Ganti Aset optimum untuk menjana jualan maksima.

Penyata Aliran Tunai: Rancang pembayaran kos tetap dengan teliti untuk elak masalah kecairan.

Bandingkan matlamat Pelabur Luar vs Pengurusan Dalaman dalam menganalisis penyata kewangan.

Pihak Pengurusan Dalaman

Fokus: Kecekapan Operasi & Kawalan Kos

Nisbah Kritikal: Margin Untung Bersih, Pusing Ganti Stok & Pusing Ganti Aset.

Pelabur Luar

Fokus: Pulangan Maksima & Risiko Rendah

Nisbah Kritikal: Pulangan Atas Modal, Margin Untung Bersih & Nisbah Semasa.

Pusing Ganti Stok Luqman (9x) vs Zuraidah (5x). Adakah Luqman semestinya lebih baik?

Tafsiran Positif

Jualan laris, modal tidak terikat pada stok, kos simpanan rendah, risiko stok rosak minimum.

Tafsiran Negatif

Mungkin mengalami “kehabisan stok” (stock-out), kehilangan pelanggan, atau stok tidak cukup untuk memenuhi permintaan mendadak.