Nota Perniagaan Tingkatan 5 Bab 6: Persediaan Memulakan Perniagaan

Persediaan Memulakan

Perniagaan

Langkah kritikal mendaftarkan perniagaan mengikut undang-undang dan merangka strategi pemasaran yang ampuh!

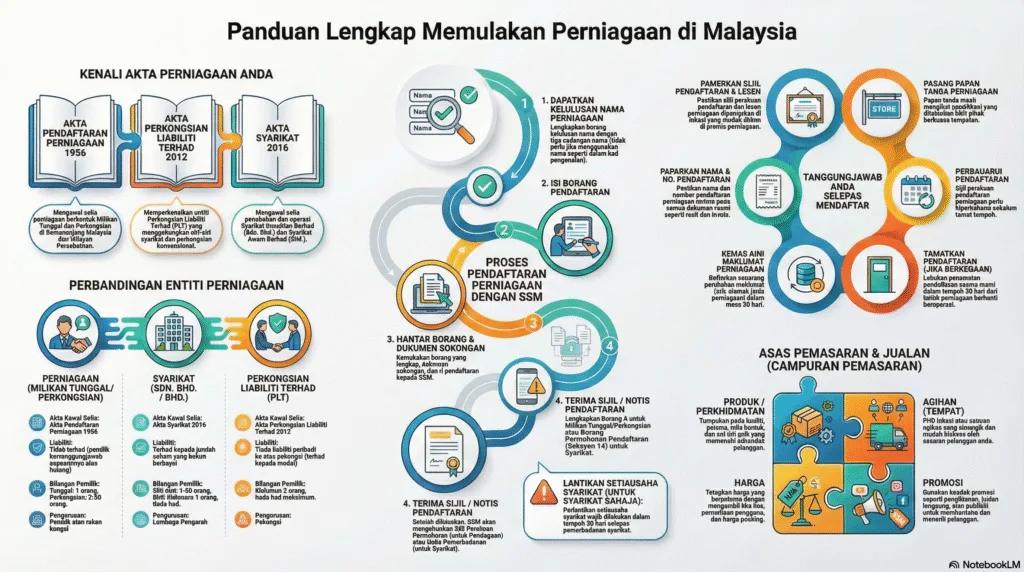

Akta Berkaitan Entiti Perniagaan

Akta Pendaftaran Perniagaan 1956

Digunakan untuk mendaftarkan perniagaan bersaiz kecil dan sederhana iaitu Milikan Tunggal dan Perkongsian.

Akta Perkongsian Liabiliti Terhad 2012

Menggabungkan ciri-ciri syarikat (liabiliti terhad) dan perkongsian biasa. Menawarkan fleksibiliti kepada rakan kongsi.

Akta Syarikat 2016

Digunakan untuk mendaftarkan entiti korporat seperti Syarikat Sendirian Berhad (Sdn. Bhd.) dan Syarikat Awam Berhad (Bhd.).

Prosedur Pendaftaran Perniagaan

Klik pada setiap langkah untuk melihat butirannya (Suruhanjaya Syarikat Malaysia – SSM).

Mendaftar Nama Perniagaan

Usahawan perlu mengisi Borang Carian Nama (PNA.42). Terdapat 2 jenis nama:

• Nama Sendiri (ikut MyKad, tidak perlu kelulusan nama).

• Nama Tred (nama rekaan spt ‘Klinik Siti’, perlu mendapat kelulusan SSM).

Mengisi Borang Pendaftaran (Borang A)

Borang A perlu dilengkapkan dengan maklumat seperti nama perniagaan, tarikh mula niaga, alamat utama perniagaan, alamat cawangan (jika ada), dan maklumat pemilik.

Menghantar Borang & Pembayaran

Hantar Borang A ke SSM berserta dokumen (salinan MyKad, permit jika perlu). Bayaran:

• RM30 (Nama Sendiri)

• RM60 (Nama Tred)

• RM5 (Setiap cawangan)

Mendapatkan Sijil (Borang D)

Jika diluluskan, SSM akan mengeluarkan Sijil Perakuan Pendaftaran Perniagaan (Borang D). Perniagaan kini sah di sisi undang-undang!

Strategi Campuran Pemasaran (4P)

Produk (Product)

Barang/perkhidmatan yang berkualiti untuk memenuhi kehendak pengguna.

Harga (Price)

Nilai wang yang perlu dibayar pelanggan. Mesti kompetitif dan berbaloi.

Tempat (Place)

Lokasi / saluran pengedaran yang memudahkan pengguna membeli produk.

Promosi (Promotion)

Cara komunikasi (iklan, diskaun) untuk memberitahu dan memujuk pengguna.

Analisis Keratan Akhbar

Sinar Harian difahamkan, seramai 65 individu dibantu melalui pendaftaran SSM di Palong termasuklah usahawan cili fertigasi (Encik Abit Lusang).

Situasi: Encik Abit Lusang baru sahaja mendaftarkan perniagaan cili fertigasinya di kaunter SSM bergerak.

Tanggungjawab Encik Abit Lusang selepas dapat Sijil SSM:

- Mempamerkan Sijil Perakuan Pendaftaran (Borang D) di tempat yang mudah dilihat di premisnya.

- Mempamerkan papan tanda perniagaan yang tertera nama dan nombor pendaftaran perniagaan.

- Menyimpan rekod perniagaan, resit, dan dokumen perakaunan selama tempoh 7 tahun.

- Memperbaharui sijil pendaftaran selewat-lewatnya 30 hari sebelum tamat tempoh.

Strategi Pemasaran untuk tingkatkan jualan Cili:

- Produk: Menjual cili fertigasi yang segar, berkualiti tinggi, bersaiz seragam, dan dibungkus dengan rapi.

- Harga: Menawarkan harga yang berpatutan dan diskaun kepada pemborong yang membeli dalam kuantiti besar.

- Tempat: Memasarkan secara terus ke pasar raya, restoran, atau menjual secara dalam talian (online) melalui media sosial.

- Promosi: Mengedarkan risalah promosi, atau membuat iklan di platform digital untuk menarik pelanggan baharu.

Koleksi Latihan

| 1 | 2 |

GLOSARI DIGITAL PERNIAGAAN BAB 6

Akta Pendaftaran Perniagaan 1956

Akta yang mengawal selia pendaftaran perniagaan berbentuk milikan tunggal dan perkongsian di Malaysia Barat.

Akta Perkongsian Liabiliti Terhad 2012

Akta yang memperkenalkan dan mengawal selia perniagaan berbentuk Perkongsian Liabiliti Terhad (PLT).

Akta Syarikat 2016

Akta yang mengawal selia penubuhan dan operasi syarikat berhad menurut syer (persendirian dan awam).

SSM

Suruhanjaya Syarikat Malaysia: Badan berkanun yang bertanggungjawab mendaftar perniagaan dan syarikat.

Milikan Tunggal

Perniagaan yang dimiliki oleh seorang pemilik sahaja.

Perkongsian

Perniagaan yang dimiliki oleh 2 hingga 20 orang pemilik secara konvensional.

Syarikat Persendirian

Menggunakan ‘Sdn. Bhd.’, pemegang syer antara 1 hingga 50 orang sahaja.

Syarikat Awam

Menggunakan ‘Bhd’, bilangan pemegang syer minimum seorang tanpa had maksimum.

Liabiliti Tidak Terhad

Pemilik bertanggungjawab sepenuhnya ke atas hutang perniagaan, melibatkan aset peribadi.

Campuran Pemasaran

Gabungan empat elemen utama (4P): Produk, Tempat, Harga, dan Promosi.

Pengiklanan

Komunikasi terancang untuk memberitahu dan memujuk pengguna membeli produk.

Publisiti

Maklumat melalui media massa di mana kos siaran ditanggung oleh pihak media (percuma).

Jualan Langsung

Melibatkan interaksi peribadi antara jurujual dengan bakal pelanggan secara bersemuka.

Invois

Dokumen jualan atau pembelian barang niaga yang dilakukan secara hutang (kredit).

Penyata Aliran Tunai

Menunjukkan aliran sebenar wang tunai masuk dan keluar dalam tempoh tertentu.

Proforma

Bermaksud ramalan atau jangkaan, sering digunakan untuk proforma aliran tunai.

Rekod Kos Operasi

Catatan perbelanjaan perniagaan seperti bil utiliti, gaji, dan sewa premis.

ZON MASTERI KBAT: BAB 6

Analisis situasi perniagaan dan bina hujah strategik berdasarkan konsep yang telah dipelajari.

1. Mengapakah pendaftaran perniagaan dengan SSM itu wajib?

Huraikan implikasinya kepada peniaga dan juga kepada orang ramai.

2. Perbandingan Konsep Liabiliti

Bandingkan Milikan Tunggal, Syarikat Sdn Bhd, dan PLT dalam aspek liabiliti.

Kesimpulan: Usahawan memilih Syarikat/PLT untuk meminimumkan risiko peribadi.

3. Pengabaian Tanggungjawab Pendaftaran

Apakah kesan menggunakan akaun peribadi untuk urus niaga perniagaan?

- Pelanggaran Peraturan: Kegagalan mempamerkan sijil SSM boleh dikenakan denda/kompaun dan menjejaskan profesionalisme.

- Kekaburan Kewangan: Sukar menyediakan Penyata Aliran Tunai yang sah kerana akaun bercampur aduk. Ini menyukarkan permohonan pinjaman bank kerana kredibiliti terjejas.

4. Strategi Minuman Kesihatan

Integrasikan elemen Produk, Harga, Agihan, dan Promosi dalam satu strategi.

5. Proforma Aliran Tunai

Mengapakah penyediaan ramalan aliran tunai dianggap kritikal untuk permohonan pinjaman?

Ia berfungsi sebagai alat unjuran kewangan. Bank perlu melihat keupayaan perniagaan menjana aliran tunai masuk yang mencukupi untuk membayar balik ansuran pinjaman. Tanpa ramalan ini, bank tidak dapat menilai risiko dan kebolehan bayar balik usahawan.