Nota Prinsip Perakaunan Tingkatan 4 Bab 3: Dokumen Perniagaan Sebagai Sumber Maklumat

Dokumen Perniagaan

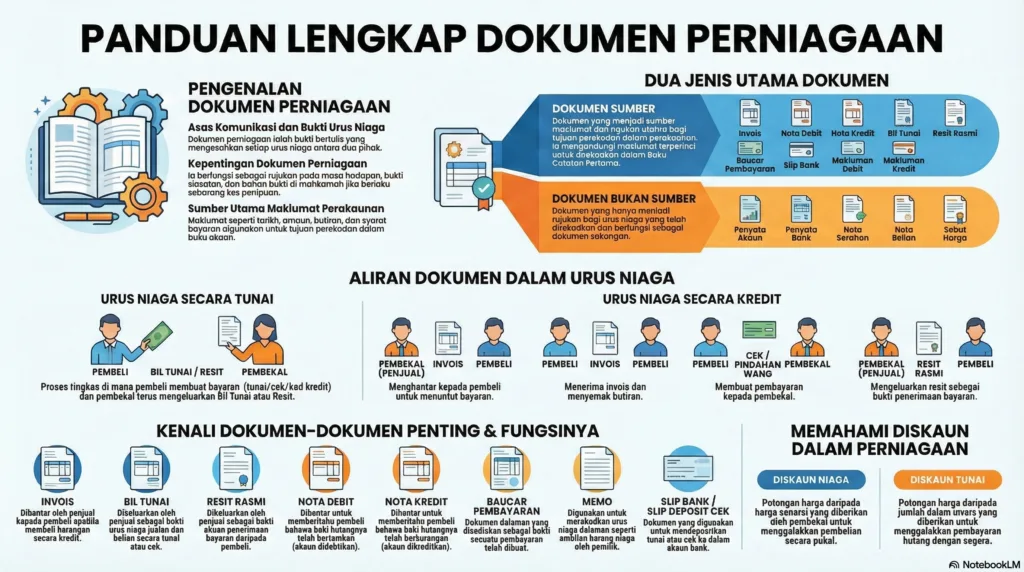

Dokumen perniagaan adalah bukti bertulis bagi setiap urus niaga. Ketahui jenis, fungsi, aliran dokumen dan perbezaan diskaun niaga & tunai.

Kepentingan & Aliran Dokumen

Mengapa Dokumen Perniagaan Penting?

- Sebagai bukti bertulis berlakunya sesuatu urus niaga.

- Menjadi sumber rujukan utama untuk merekod ke dalam Buku Catatan Pertama.

- Sebagai bukti yang sah di mahkamah jika berlaku pertikaian.

- Mengelakkan penipuan dan penyelewengan dalam perniagaan.

Kitaran / Aliran Dokumen (Urus Niaga Kredit)

Petunjuk Perekodan:

Dokumen sebelum Invois (Surat Tanya, Sebut Harga, Pesanan Belian, Nota Serahan) TIDAK DIREKODKAN dalam buku perakaunan kerana urus niaga kewangan belum benar-benar berlaku.

Hanya INVOIS (bukti hutang terhasil) dan RESIT (bukti bayaran) akan direkodkan.

Dokumen Sumber (Direkodkan)

Dokumen sumber ialah dokumen yang menjadi punca/asas sesuatu urus niaga dicatatkan ke dalam buku perakaunan.

Invois

Dikeluarkan oleh penjual kepada pembeli apabila urus niaga secara kredit (hutang) berlaku.

- Asal: Disimpan oleh Pembeli (Belian Kredit)

- Salinan: Disimpan oleh Penjual (Jualan Kredit)

Resit Rasmi

Bukti penerimaan atau pembayaran wang (tunai/cek) untuk menjelaskan hutang atau belian.

- Asal: Disimpan oleh Pembayar

- Salinan: Disimpan oleh Penerima wang

Keratan Cek

Tertinggal di dalam buku cek. Bukti perniagaan telah membuat pembayaran menggunakan wang di bank.

Buku Tunai (Kredit)

Baucar Pembayaran

Disediakan oleh perniagaan secara dalaman untuk menyokong setiap pembayaran tunai/cek (contoh bayar gaji, sewa).

Slip Deposit Bank

(Borang Wang Masuk). Bukti kemasukan wang tunai atau cek ke dalam akaun bank perniagaan.

Memo

Dokumen dalaman perniagaan. Digunakan apabila tiada dokumen sumber lain. Contoh: Pemilik ambil barang niaga untuk kegunaan peribadi (Ambilan).

Nota Debit & Nota Kredit

Kedua-dua nota ini dihantar oleh penjual kepada pembeli untuk membetulkan kesilapan (menambah atau mengurangkan nilai) dalam Invois yang telah dihantar sebelumnya.

Nota Debit

Fungsi: MENAMBAHKAN HUTANG pembeli.

Sebab dikeluarkan:

- Terkurang caj dalam Invois sebelumnya.

- Dikenakan faedah kerana lewat bayar hutang.

- Caj pengangkutan / angkutan yang tidak dimasukkan dalam invois.

- Cek yang dibayar oleh pembeli telah ditendang (cek tak laku).

Nota Kredit

Fungsi: MENGURANGKAN HUTANG pembeli.

Sebab dikeluarkan:

- Pembeli memulangkan barang (rosak/salah jenama).

- Terlebih caj dalam Invois.

- Diskaun niaga yang terlupa ditolak dalam Invois.

- Botol kosong atau bekas telah dipulangkan semula.

Dokumen Bukan Sumber

Dokumen ini TIDAK DIREKODKAN ke dalam Buku Catatan Pertama perniagaan. Ia hanya berfungsi sebagai rujukan, peringatan, atau semakan baki.

Penyata Akaun

Nota peringatan yang dihantar oleh pembekal kepada pembeli pada setiap hujung bulan.

- Mengingatkan pembeli tentang baki hutang yang perlu dibayar.

- Memaparkan ringkasan urus niaga (invois, resit, nota debit/kredit) sepanjang bulan tersebut.

- Membolehkan pembeli membuat semakan dengan rekod mereka sendiri.

Penyata Bank

Dikeluarkan oleh pihak bank kepada pemegang akaun semasa setiap hujung bulan.

- Menunjukkan aliran wang masuk dan keluar melalui bank.

- Memaparkan baki akhir tunai di bank.

- Menyenaraikan caj bank, buku cek, atau dividen yang dimasukkan terus ke akaun.

- Digunakan untuk menyediakan Penyata Penyesuaian Bank.

Diskaun Niaga & Diskaun Tunai

| Perkara | Diskaun Niaga | Diskaun Tunai |

|---|---|---|

| Tujuan | Menggalakkan pelanggan membeli secara pukal / kuantiti yang banyak. | Menggalakkan pelanggan membayar hutang dengan segera (awal). |

| Diberikan dalam dokumen | Invois | Resit Rasmi / Keratan Cek |

| Syarat | “Diskaun 10% untuk belian melebihi RM1000” | “5% 10 hari, 2% 20 hari” (Bermaksud: Diskaun 5% jika hutang dibayar dlm tempoh 10 hari). |

| Catatan dalam Buku Perakaunan | TIDAK DIREKOD dalam buku perakaunan. (Hanya tolak terus dari invois). | DIREKOD dalam Buku Tunai (Lajur Diskaun). |

Contoh Cara Membaca Syarat Diskaun Tunai

Syarat: 10% 7 hari, 5% 14 hari

- Jika pelanggan bayar dalam masa 1 hingga 7 hari selepas tarikh invois, dia dapat potongan hutang 10%.

- Jika bayar antara hari ke 8 hingga 14, dia dapat potongan 5%.

- Selepas 14 hari, tiada diskaun tunai diberikan. Pelanggan kena bayar penuh.

📄 GLOSARI: DOKUMEN PERNIAGAAN

| Istilah | Definisi |

|---|---|

| Invois | Dokumen sumber utama yang menunjukkan urus niaga jual beli secara kredit telah berlaku. |

| Nota Debit | Invois tambahan yang digunakan untuk menambahkan baki hutang (cth: caj angkutan tertinggal). |

| Nota Kredit | Dokumen yang digunakan untuk mengurangkan baki hutang (cth: pulangan barang rosak). |

| Resit Rasmi | Bukti bertulis bahawa bayaran telah diterima bagi tujuan yang dinyatakan. |

| Bil Tunai | Dokumen sumber bagi urus niaga jual beli yang dilakukan secara tunai atau cek. |

| Baucar Pembayaran | Dokumen dalaman untuk merekod segala jenis pembayaran dan perlu ditandatangani penerima. |

| Memo | Dokumen rujukan dalaman yang digunakan apabila tiada dokumen sumber lain (cth: ambilan barang). |

| Diskaun Niaga | Potongan harga daripada harga senarai untuk menggalakkan pembelian secara pukal. |

| Diskaun Tunai | Potongan harga daripada jumlah invois untuk menggalakkan pembayaran hutang segera. |

| Makluman Debit | Pernyataan bank bahawa akaun pelanggan telah ditolak (baki berkurang) untuk caj tertentu. |

| Makluman Kredit | Pernyataan bank bahawa akaun pelanggan telah dikreditkan (baki bertambah) seperti faedah simpanan. |

🔥 ZON INTERAKTIF BAB 3

Analisis Dokumen Sumber

Sudahkah anda mahir membezakan Invois, Nota Debit, dan Nota Kredit? Jom uji kepakaran perakaunan anda sekarang!

MULAKAN KUIZ SEKARANG 🚀