Nota Prinsip Perakaunan Tingkatan 4 Bab 5: Lejar

Lejar & Sistem Catatan Bergu

Buku akaun utama yang merekodkan urus niaga perniagaan. Fahami hukum Debit & Kredit, teknik mengimbang akaun T, dan fungsi Akaun Kawalan.

Maksud & Jenis Lejar

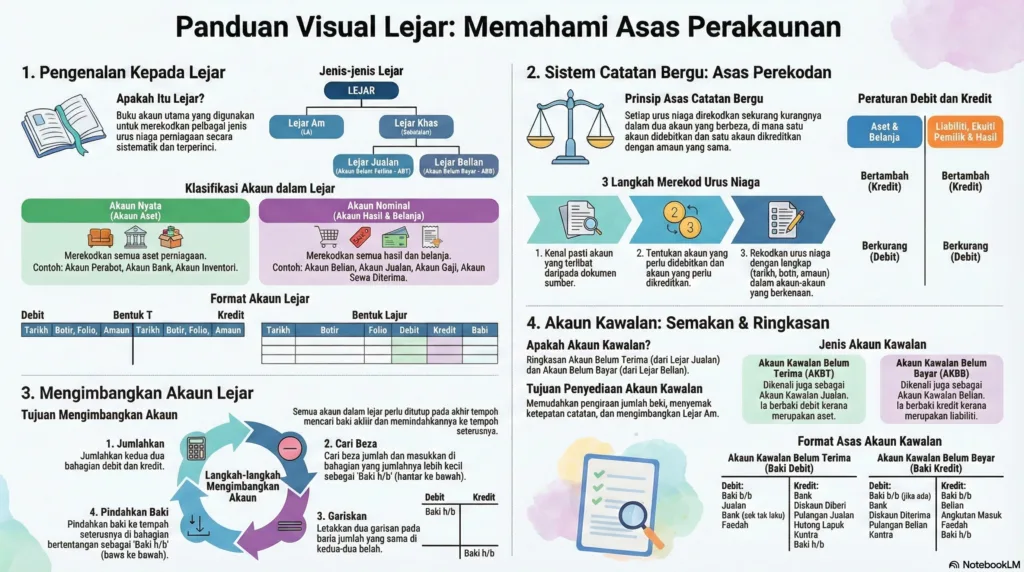

Lejar ialah buku akaun utama yang mengandungi pelbagai jenis akaun untuk merekodkan semua urus niaga perniagaan secara sistematik. Catatan dalam Buku Catatan Pertama (Jurnal/Buku Tunai) akan dipindahkan ke dalam Lejar.

Pembahagian Lejar

Lejar Am

Merekodkan SEMUA akaun dalam perniagaan KECUALI akaun untuk pelanggan (Penghutang) dan pembekal barang niaga (Pemiutang).

Contoh Akaun:

Akaun Aset (Kenderaan, Perabot)

Akaun Hasil & Belanja (Jualan, Belian, Sewa)

Akaun Modal, Ambilan

Akaun Belum Bayar Bukan Barang Niaga (cth: Pemiutang Perabot)

Lejar Khas (Subsidiari)

Dikhaskan untuk merekodkan akaun individu bagi pelanggan (Akaun Belum Terima) dan pembekal (Akaun Belum Bayar) barang niaga sahaja.

Hanya mengandungi akaun nama pelanggan yang berhutang (cth: Kedai Abu).

Hanya mengandungi akaun nama pembekal yang kita berhutang (cth: Pembekal Mutu).

- Mengelakkan Lejar Am menjadi terlalu tebal / berserabut.

- Memudahkan pembahagian tugas antara kerani akaun.

- Mudah untuk mengesan kesilapan perekodan.

Sistem Catatan Bergu

Setiap urus niaga mesti direkodkan dalam sekurang-kurangnya DUA akaun yang berbeza. Satu akaun mesti di DEBIT (Dt.) dan satu lagi akaun mesti di KREDIT (Kt.) dengan amaun yang SAMA BESAR.

Hukum Debit & Kredit (Persamaan Perakaunan)

Aset, Belanja dan Ambilan mempunyai Baki Normal Debit.

Liabiliti, Ekuiti Pemilik (Modal) dan Hasil mempunyai Baki Normal Kredit.

Format & Mengimbang Akaun ‘T’

Akaun lejar disediakan dalam bentuk huruf ‘T’. Sebelah Kiri dipanggil Debit, dan sebelah Kanan dipanggil Kredit.

| Nama Akaun (Contoh: Akaun Tunai) | |||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

Baki h/b (hantar bawah)

Dimasukkan pada akhir bulan di sebelah yang KECIL jumlahnya untuk menyamakan/mengimbangkan kedua-dua belah akaun.

Baki b/b (bawa bawah)

Baki permulaan untuk bulan berikutnya. Ia diletakkan pada tarikh 1hb bulan baharu di sebelah BERTENTANGAN dengan baki h/b.

Klasifikasi Akaun dalam Lejar

Akaun yang merekod urus niaga perniagaan dengan individu atau perniagaan lain.

- Akaun Belum Terima (Penghutang)

- Akaun Belum Bayar (Pemiutang)

Merekod semua jenis Aset perniagaan.

Cth: Tunai, Premis, Perabot

Merekod Hasil dan Belanja.

Cth: Jualan, Gaji, Sewa, Diskaun

Penting: Akaun Nominal (Hasil & Belanja) TIDAK MEMPUNYAI baki b/b pada awal tahun berikutnya kerana bakinya telah dipindahkan ke Akaun Perdagangan dan Untung Rugi pada akhir tahun lepas.

Akaun Kawalan

Akaun Kawalan disediakan di akhir bulan dalam Lejar Am untuk mengawal dan menyemak ketepatan catatan di dalam Lejar Subsidiari (Lejar Belian & Lejar Jualan).

Tujuan Penyediaan:

- Memudahkan jumlah baki Penghutang/Pemiutang dihitung dengan cepat.

- Menyemak ketepatan lejar subsidiari.

- Mengelakkan penipuan oleh kakitangan (kerana penyedia lejar subsidiari & lejar am adalah berbeza).

Catatan Kontra (Pindahan)

Berlaku apabila sebuah perniagaan merupakan pelanggan dan pada masa yang sama adalah pembekal kita. Hutang akan diselesaikan secara set-off (tolak nilai antara satu sama lain).

Kesan: Mengurangkan baki AKBT (Kredit) dan AKBB (Debit).

DEBIT (Menambahkan Hutang Pelanggan)

- Baki b/b (Awal bulan)

- Jualan (Kredit)

- Bank (Cek tak laku)

- Diskaun diberi (Dibatalkan)

- Faedah (Dikenakan ke atas pelanggan)

KREDIT (Mengurangkan Hutang Pelanggan)

- Bank / Tunai (Penerimaan)

- Diskaun Diberi

- Pulangan Jualan (Masuk)

- Hutang Lapuk

- Catatan Kontra

DEBIT (Mengurangkan Hutang Kita)

- Bank / Tunai (Pembayaran)

- Diskaun Diterima

- Pulangan Belian (Keluar)

- Catatan Kontra

KREDIT (Menambahkan Hutang Kita)

- Baki b/b (Awal bulan)

- Belian (Kredit)

- Faedah (Dikenakan oleh pembekal)

Kuiz Pos Lejar

Bab 5: Lejar & Akaun Kawalan

Adakah lejar anda seimbang?

Imbangan Akaun Selesai

📖 GLOSARI: LEJAR (BAB 5)

| Istilah | Definisi |

|---|---|

| Akaun Belum Terima Aset | Pelanggan yang berhutang dengan perniagaan akibat jualan barang niaga secara kredit. |

| Akaun Belum Bayar Liabiliti | Pembekal yang perniagaan berhutang dengannya akibat belian barang niaga secara kredit. |

| Akaun Kawalan | Ringkasan akaun subsidiari dalam Lejar Am untuk menyemak ketepatan catatan secara keseluruhan. |

| Baki b/b & h/b | b/b: Baki awal tempoh (Baki Bawah). h/b: Baki akhir tempoh (Baki Hadapan). |

| Lejar Am (LA) | Buku akaun utama yang merekodkan semua akaun kecuali Akaun Belum Terima dan Akaun Belum Bayar. |

| Lejar Subsidiari | Lejar khas yang merekod butiran terperinci bagi setiap pelanggan (Lejar Jualan) atau pembekal (Lejar Belian). |

| Sistem Catatan Bergu | Sistem perakaunan di mana setiap urus niaga direkodkan dalam dua akaun berbeza (Satu Debit, Satu Kredit). |

| Catatan Kontra (Lejar) | Pemindahan baki antara Lejar Jualan dan Lejar Belian bagi entiti yang merupakan pelanggan sekaligus pembekal. |

| Mengimbangkan Akaun | Proses menentukan beza antara jumlah debit dan kredit untuk mendapatkan baki akhir akaun. |

⚡ ZON INTERAKTIF PERAKAUNAN

Uji Minda Bab 5

Adakah catatan debit dan kredit anda sentiasa seimbang? Jom uji kepakaran anda dalam merekod Lejar dan Akaun Kawalan sekarang!

MULAKAN KUIZ SEKARANG 🚀