Nota Prinsip Perakaunan Tingkatan 4 Bab 7: Penyata Kewangan Milikan Tunggal Tanpa Pelarasan

Tujuan Perniagaan & Pemilikan Perniagaan

Kenali asas perniagaan, bentuk pemilikan, klasifikasi, skala dan sektor perniagaan di Malaysia dengan nota interaktif ini.

Tujuan & Konsep Asas Perniagaan

Tujuan utama perniagaan adalah untuk menawarkan barang dan perkhidmatan bagi memenuhi keperluan dan kehendak manusia.

OBU

Organisasi Bermotifkan Untung

- Terlibat secara langsung dalam aktiviti pengeluaran.

- Bermatlamat memaksimumkan keuntungan.

- Keuntungan penting untuk kesinambungan perniagaan.

OBBU

Organisasi Bukan Bermotifkan Untung

- Bermatlamat menjaga kebajikan ahli dan masyarakat.

- Menyediakan perkhidmatan tanpa mengutamakan untung.

- Contoh: Rumah anak yatim, persatuan, kelab.

6 Konsep Asas Perniagaan

Barang & Perkhidmatan

Memuaskan Keperluan & Kehendak

Pertukaran Nilai

Keuntungan Perniagaan

Penjual & Pembeli

Kontrak Perniagaan

Bentuk Pemilikan Perniagaan

Milikan Tunggal

Dimiliki dan dikawal sepenuhnya oleh seorang individu. Mudah ditubuhkan (Akta Pendaftaran Perniagaan 1956) tetapi menanggung liabiliti tidak terhad.

Perkongsian

Kerjasama antara 2 hingga 20 orang rakan kongsi (Profesional: sehingga 50 orang). Modal lebih besar, risiko dikongsi bersama (Akta Perkongsian 1961).

Syarikat Berhad (Sdn Bhd & Bhd)

Entiti berasingan dari pemilik (Akta Syarikat 2016). Pemilik menanggung liabiliti terhad setakat modal dilaburkan. Sdn Bhd (1-50 ahli), Awam Berhad (Tiada had maksimum).

Koperasi

Organisasi sukarela untuk meningkatkan kepentingan ekonomi/sosial anggota. Minimum 50 orang anggota. Diurus secara demokrasi (Akta Koperasi 1993).

Kerjasama Strategik

Francais

Perjanjian antara Francaisor (pemilik asal) dan Francaisi. Hak untuk menggunakan jenama, sistem dan rahsia perniagaan dengan bayaran royalti.

Usaha Sama (Joint Venture)

Perkongsian strategik antara dua atau lebih syarikat berasingan untuk menjalankan satu projek perniagaan bagi mencapai matlamat bersama.

Klasifikasi Mengikut Saiz

Perniagaan di Malaysia diklasifikasikan berdasarkan nilai Jualan Tahunan (RM) atau Bilangan Pekerja Sepenuh Masa.

Pengilangan

Kecil

Jualan: RM300,000 hingga < RM15 Juta

Pekerja: 5 hingga < 75 orang

Sederhana

Jualan: RM15 Juta hingga < RM50 Juta

Pekerja: 75 hingga < 200 orang

Besar

Jualan: RM50 Juta ke atas

Pekerja: 200 orang ke atas

Perkhidmatan

Kecil

Jualan: RM300,000 hingga < RM3 Juta

Pekerja: 5 hingga < 30 orang

Sederhana

Jualan: RM3 Juta hingga < RM20 Juta

Pekerja: 30 hingga < 75 orang

Besar

Jualan: RM20 Juta ke atas

Pekerja: 75 orang ke atas

Skala Perniagaan

Skala perniagaan merujuk kepada keluasan pasaran bagi barangan dan perkhidmatan yang ditawarkan. Ia terbahagi kepada dua kategori utama: Pasaran Domestik dan Pasaran Antarabangsa.

Pasaran Domestik

-

1

Tempatan

Penduduk di sekitar kawasan berhampiran sahaja (contoh: kedai runcit kampung).

-

2

Negeri

Meliputi pasaran di dalam sesebuah negeri tertentu sahaja.

-

3

Kebangsaan

Pasaran meluas merangkumi seluruh negara.

Pasaran Antarabangsa

-

A

Zon

Pasaran difokuskan pada kawasan/zon serantau yang strategik (contoh: Zon ASEAN, Zon Eropah).

-

B

Global (Seluruh Dunia)

Produk dipasarkan merentasi sempadan pelbagai negara secara bebas di seluruh dunia.

Sektor Perniagaan

Sektor Utama

EkstraktifAktiviti mengekstrak bahan mentah terus dari alam semula jadi tanpa mengubah bentuk asalnya.

Sektor Kedua

Pembuatan & PembinaanMemproses bahan mentah dari sektor utama menjadi barang separuh siap atau barang siap.

Sektor Ketiga

PerkhidmatanMenyediakan perkhidmatan sokongan untuk melancarkan operasi sektor utama dan sektor kedua.

Audit Kewangan Akhir

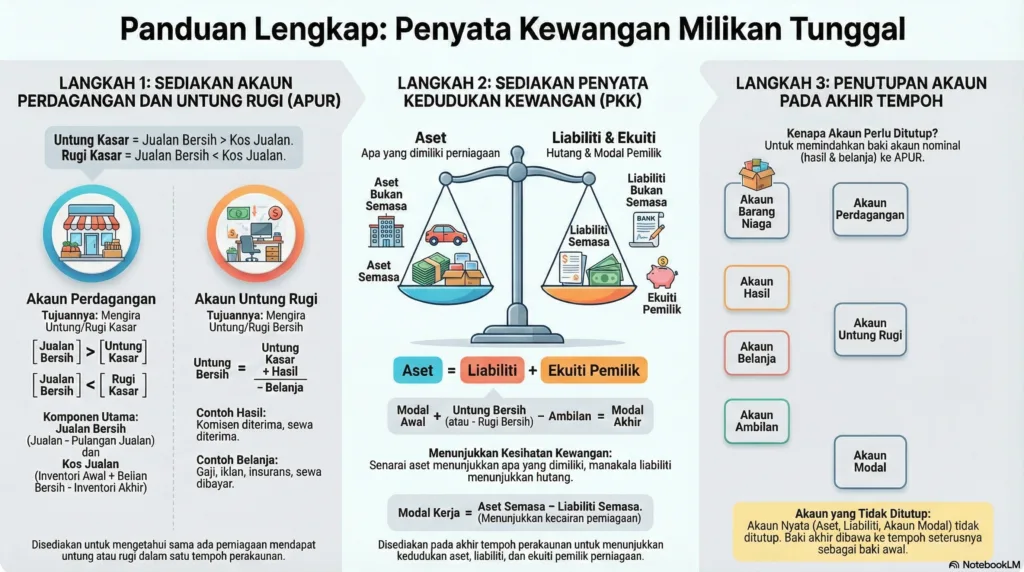

Bab 7: Penyata Kewangan (Tanpa Pelarasan)

Mampukah anda mengira Untung Bersih dengan tepat?

Nota Audit Kewangan:

Laporan Akhir Kewangan

📊 GLOSARI: PENYATA KEWANGAN

| Istilah | Definisi |

|---|---|

| Untung Kasar | Lebihan jualan bersih berbanding kos jualan. Jualan Bersih – Kos Jualan |

| Untung Bersih | Lebihan hasil keseluruhan berbanding jumlah belanja. Untung Kasar + Hasil – Belanja |

| Kos Jualan | Kos membeli barang niaga yang telah dijual dalam satu tempoh. Inv. Awal + Belian Bersih – Inv. Akhir |

| Modal Kerja | Keupayaan kewangan untuk membiayai operasi harian perniagaan. Aset Semasa – Liabiliti Semasa |

| Ekuiti Pemilik | Tuntutan pemilik terhadap aset perniagaan selepas ditolak liabiliti. Aset – Liabiliti |

| Belian Bersih | Jumlah kos sebenar belian barang niaga. Belian – Pulangan Belian + Belanja Atas Belian |

| Aset Bukan Semasa | Harta tahan lama (> 1 tahun) yang digunakan untuk operasi perniagaan, bukan untuk jualan semula. |

| Aset Semasa | Aset yang mudah ditukarkan kepada tunai dalam tempoh kurang satu tahun kewangan. |

| Ambilan | Pengambilan aset perniagaan oleh pemilik untuk kegunaan peribadi yang mengurangkan ekuiti. |

🔥 ZON INTERAKTIF BAB 7

Masteri Penyata Kewangan

Sejauh mana anda mahir dalam menyediakan Akaun Perdagangan, Untung Rugi, dan Penyata Kedudukan Kewangan? Jom uji kepakaran anda!

MULAKAN KUIZ SEKARANG 🚀