Nota Prinsip Perakaunan Tingkatan 5 Bab 2: Rekod Tak Lengkap

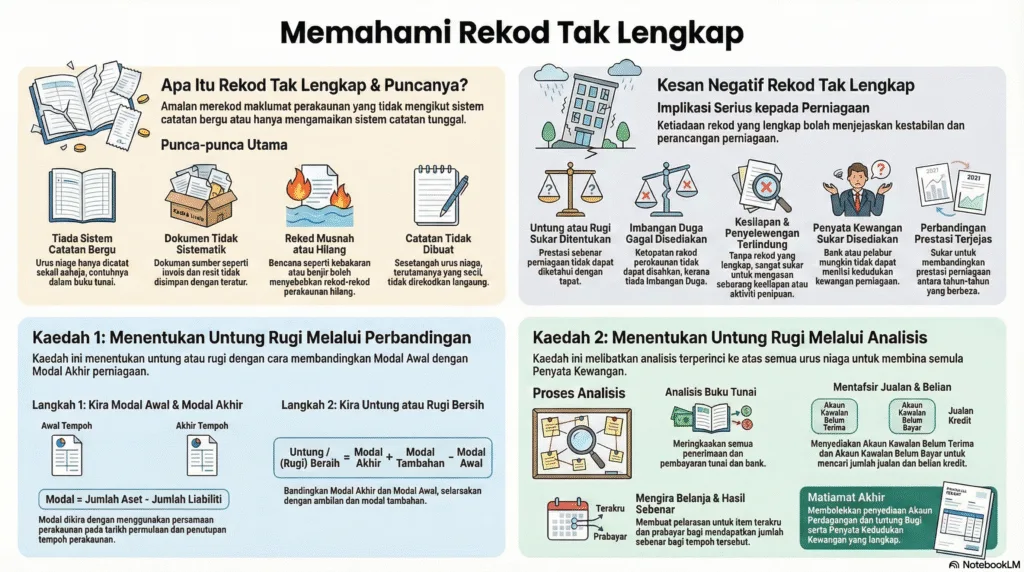

Rekod Tak Lengkap

Misi kita adalah menyiasat dan mencari ‘Angka Pengimbang’ yang hilang untuk menyediakan Penyata Kewangan yang tepat!

Mengapa Rekod Tidak Lengkap?

-

Sistem Catatan Tunggal Peniaga runcit tidak mengamalkan Sistem Catatan Bergu yang betul.

-

Bencana Alam / Kecurian Buku rekod atau komputer musnah akibat banjir atau kebakaran.

-

Dokumen Hilang Resit dan invois tidak disimpan secara sistematik.

Implikasi Kepada Perniagaan

-

Untung Rugi Sukar Ditentukan Kerana maklumat jualan dan belian tidak tepat.

-

Kunci Kira-Kira Tidak Seimbang Baki aset, liabiliti, dan ekuiti pemilik sukar disahkan kedudukannya.

-

Sukar Memohon Pinjaman Pihak bank enggan memberi pinjaman tanpa rekod kewangan yang diyakini.

Kaedah Penentuan Pendapatan

Pilih kaedah di bawah untuk melihat formula dan cara menyelesaikannya.

Konsep Asas

Keuntungan atau kerugian diperoleh dengan membandingkan Modal Awal dengan Modal Akhir tempoh perakaunan.

Penyata Mengira Untung atau Rugi

Konsep Asas Kaedah Analisis

Menganalisis buku tunai dan menyusun semula akaun-akaun (T-Account) untuk mencari Angka Pengimbang (maklumat yang hilang) sebelum menyediakan Akaun Perdagangan dan Untung Rugi.

Akaun Kawalan Belum Terima

* Akaun Kawalan Belum Terima kebiasaannya disediakan untuk mencari jumlah JUALAN KREDIT yang hilang.

GLOSARI: REKOD TAK LENGKAP

Rekod Tak Lengkap

Amalan perekodan maklumat perakaunan yang tidak mengikut sistem catatan bergu atau mengamalkan catatan tunggal.

Kaedah Perbandingan

Menentukan untung atau rugi dengan membandingkan Modal Awal dengan Modal Akhir bagi sesuatu tempoh perakaunan.

Kaedah Analisis

Melibatkan analisis semua urus niaga untuk memperoleh item yang diperlukan bagi penyediaan Penyata Kewangan lengkap.

Modal Awal

Modal pada permulaan tempoh. Formula: Aset Awal – Liabiliti Awal.

Modal Akhir

Modal pada akhir tempoh. Formula: Aset Akhir – Liabiliti Akhir.

Untung Bersih

Diperoleh apabila Modal Akhir lebih besar daripada Modal Awal (selepas pelarasan). Menambahkan Ekuiti Pemilik.

Rugi Bersih

Diperoleh apabila Modal Awal lebih besar daripada Modal Akhir. Mengurangkan Ekuiti Pemilik.

Ambilan

Aset perniagaan yang diambil pemilik untuk kegunaan peribadi. Mengurangkan baki modal.

Modal Tambahan

Modal baharu yang dibawa masuk pemilik dalam tempoh perakaunan. Meningkatkan Ekuiti Pemilik.

Penyata Mengira Modal

Penyata untuk menghitung Modal Awal/Akhir dengan menolak Liabiliti daripada Aset pada tarikh tertentu.

Penyata Mengira Untung Rugi

Menghitung untung/rugi menggunakan angka Modal Awal, Akhir, Ambilan, dan Modal Tambahan.

Analisis Buku Tunai

Menganalisis maklumat penerimaan dan pembayaran tunai untuk mengklasifikasikan maklumat bagi tujuan perakaunan.

Jualan Kredit

Jumlah jualan secara hutang, diperoleh daripada imbangan dalam Akaun Kawalan Belum Terima.

Belian Kredit

Jumlah belian secara hutang, diperoleh daripada imbangan dalam Akaun Kawalan Belum Bayar.

Akaun Kawalan Belum Terima

Akaun untuk menentukan Jualan Kredit. Merangkumi butiran baki, penerimaan, diskaun, dan hutang lapuk.

Akaun Kawalan Belum Bayar

Akaun untuk menentukan Belian Kredit. Merangkumi butiran baki, pembayaran, dan diskaun diterima.

Belanja Sebenar

Jumlah belanja diiktiraf bagi tahun semasa. Dikira dengan: Belanja Dibayar + Belum Bayar Akhir – Belum Bayar Awal (dan pelarasan prabayar).

Hasil Sebenar

Jumlah hasil diiktiraf bagi tahun semasa. Dikira dengan: Hasil Diterima + Belum Terima Akhir – Belum Terima Awal (dan pelarasan belum terperoleh).

ZON MASTERI KBAT: REKOD TAK LENGKAP

Analisis kaedah perbandingan, kaedah analisis, dan rekonstruksi penyata kewangan melalui penyelesaian masalah perakaunan strategik.

1. Modal Akhir lebih rendah daripada Modal Awal tetapi perniagaan untung. Bagaimana ini berlaku?

Keadaan ini berlaku apabila pemilik membuat ambilan peribadi yang sangat tinggi melebihi keuntungan bersih tahunan.

Untung Bersih = Modal Akhir + Ambilan - Modal Tambahan - Modal Awal. Walaupun untung bersih positif, jumlah ambilan yang besar akan menarik turun baki Modal Akhir sehingga menjadi lebih kecil daripada Modal Awal.

2. Mengapa Kaedah Analisis dianggap lebih unggul berbanding Kaedah Perbandingan?

Kaedah Analisis lebih unggul kerana ia menyediakan maklumat operasi yang terperinci.

3. Bagaimana Kaedah Analisis membantu perniagaan tanpa rekod memohon pinjaman bank?

Cabaran utama ialah ketiadaan penyata kewangan yang boleh dipercayai untuk membuktikan kreditibiliti perniagaan.

4. Mengapa Akaun Kawalan Belum Terima/Bayar menjadi langkah kritikal dalam Kaedah Analisis?

Langkah ini kritikal kerana rekod tunai sahaja mengabaikan urus niaga secara kredit.

5. Baki awal/akhir dan ambilan sahaja cukup untuk menyediakan Penyata Kedudukan Kewangan lengkap?

Tidak mencukupi. Maklumat tersebut hanya membolehkan pengiraan angka agregat (jumlah).