Nota Prinsip Perakaunan Tingkatan 5 Bab 6: Perakaunan Untuk Kelab Dan Persatuan

Perakaunan Untuk

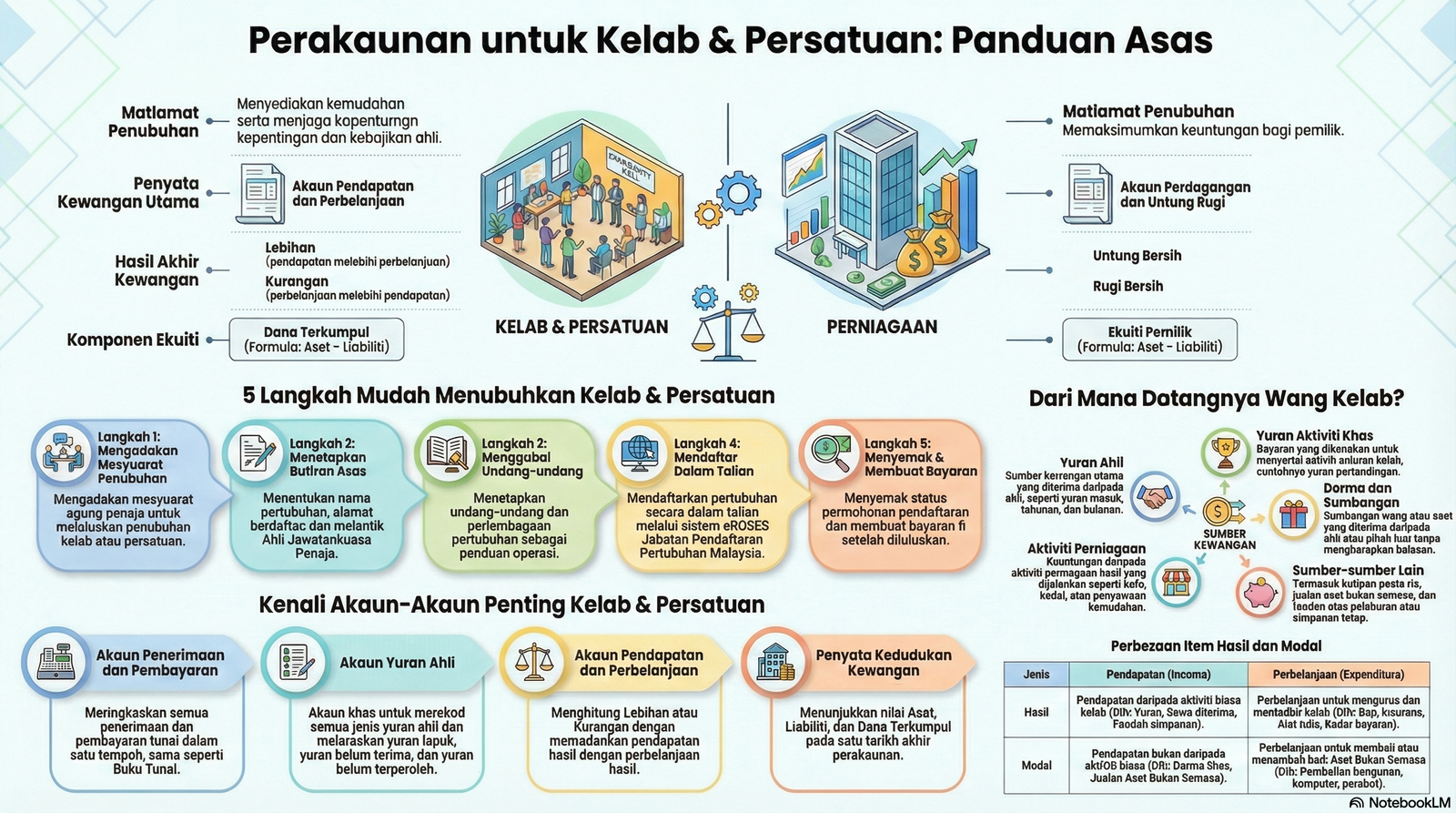

Kelab & Persatuan

“Organisasi bukan berorientasikan keuntungan (NPO) yang ditubuhkan untuk menjaga kebajikan dan menyediakan kemudahan rekreasi kepada ahli-ahlinya.”

Istilah & Konsep Asas

Pendaftaran kelab dan persatuan dikawal selia oleh Pendaftar Pertubuhan Malaysia (ROS).

Perbezaan Utama

Kelab & Persatuan

- Tujuan: Menjaga kebajikan ahli & sedia kemudahan.

- Sumber Utama: Yuran ahli, derma, tajaan.

- Hasil Aktiviti: Lebihan atau Kurangan.

- Ekuiti: Dana Terkumpul.

Entiti Perniagaan

- Tujuan: Memaksimumkan keuntungan.

- Sumber Utama: Jualan barang / perkhidmatan.

- Hasil Aktiviti: Untung Bersih atau Rugi Bersih.

- Ekuiti: Modal Pemilik.

Akaun Penerimaan dan Pembayaran

Sama fungsinya seperti Buku Tunai. Ia merekodkan semua wang tunai dan cek yang sebenar diterima dan sebenar dibayar pada tahun kewangan tersebut, tanpa mengira tahun bilakah wang itu terakru.

Penerimaan (Sebelah Debit)

- Baki b/b (Tunai di tangan/bank).

- Yuran Masuk.

- Yuran Tahunan (tahun lepas, semasa, depan).

- Kutipan sukan / derma am.

- Jualan aset terpakai kelab.

Pembayaran (Sebelah Kredit)

- Baki b/b (Jika Overdraf Bank).

- Belian peralatan sukan / perabot kelab.

- Kadar bayaran (elektrik, air).

- Gaji setiausaha / pekerja kelab.

- Perbelanjaan pertandingan / aktiviti.

- Baki h/b (Baki akhir tunai).

INGAT: Susut nilai aset dan hutang belum bayar TIDAK direkod di sini kerana ia bukan transaksi tunai!

Misteri Akaun Yuran

Yuran adalah nadi kelab. Namun, ahli kadang-kala terlupa bayar (Belum Terima) atau bayar lebih awal (Belum Terperoleh). Mari kenali cara merekodnya ke dalam lejar.

LEJAR: Akaun Yuran

Tekan butang di bawah untuk melihat kedudukan setiap butiran.

Akaun Pendapatan & Perbelanjaan

Akaun ini berfungsi sama seperti Akaun Untung Rugi. PENTING: Hanya Penerimaan Hasil dan Perbelanjaan Hasil sahaja yang dimasukkan ke sini.

Penerimaan Modal vs Hasil

Ketahui mana yang patut masuk ke akaun ini.

Hover untuk perincian

Pendapatan HASIL (Masuk sini!)

Diterima berterusan untuk aktiviti biasa kelab. Cth: Yuran tahunan, sewa laci, derma am, untung kantin.

Pendapatan MODAL (TIDAK masuk sini)

Diterima sekali-sekala & bertujuan khusus. Ia terus masuk ke Kunci Kira-Kira (PKK). Cth: Derma bina dewan, Yuran Masuk, Jualan Aset lama.

Perbelanjaan Modal vs Hasil

Jangan tersilap rekod pembelian aset.

Hover untuk perincian

Perbelanjaan HASIL (Masuk sini!)

Belanja operasi harian kelab. Cth: Gaji pekerja, kadar bayaran, susut nilai perabot, alat tulis, kos penganjuran sukan.

Perbelanjaan MODAL (TIDAK masuk sini)

Pembelian aset tetap kelab untuk gunaan jangka panjang (Bukan belanja!). Ia masuk ke PKK. Cth: Beli gelanggang, perabot, komputer.

Rumusan Akaun Pendapatan & Perbelanjaan:

Dana Terkumpul

Kelab tidak mempunyai ‘Modal Pemilik’. Oleh itu, jumlah kekayaan kelab dipanggil Dana Terkumpul.

Cara Kira Dana Terkumpul Awal

Selalunya anda perlu mengira Dana Terkumpul Awal pada 1 Januari sebelum memulakan soalan.

Jumlah Aset Awal – Jumlah Liabiliti Awal

Format Dalam Penyata Kedudukan Kewangan (PKK) Akhir

Bahagian bawah PKK akan mengemaskini Dana Terkumpul untuk hujung tahun.

GLOSARI: KELAB & PERSATUAN

Akaun Penerimaan dan Pembayaran

Ringkasan penerimaan dan pembayaran tunai/bank organisasi dalam satu tempoh perakaunan.

Akaun Pendapatan dan Perbelanjaan

Akaun untuk mengira lebihan atau kurangan dengan memadankan pendapatan hasil dan perbelanjaan hasil.

Akaun Perdagangan

Disediakan jika kelab menjalankan aktiviti perniagaan (cth: kafe) untuk menghitung untung atau rugi aktiviti tersebut.

Akaun Yuran Ahli

Akaun khusus untuk merekod dan menyelaraskan semua butiran berkaitan yuran ahli.

Akta Pertubuhan 1966

Akta yang mengawal selia pendaftaran dan operasi kelab serta persatuan di Malaysia.

Dana Terkumpul

Lebihan aset berbanding liabiliti. Merupakan modal atau dana yang dimiliki oleh kelab.

Lebihan

Berlaku apabila jumlah pendapatan hasil melebihi jumlah perbelanjaan hasil dalam akaun.

Kurangan

Berlaku apabila jumlah perbelanjaan hasil melebihi jumlah pendapatan hasil dalam akaun.

Pendapatan Hasil

Pendapatan daripada aktiviti biasa kelab yang berulang (cth: Yuran ahli, sewa diterima).

Pendapatan Modal

Pendapatan bukan daripada aktiviti biasa (cth: Jualan Aset Bukan Semasa, derma khas).

Perbelanjaan Hasil

Bayaran untuk pengurusan dan pentadbiran harian (cth: Gaji, insurans, kadar bayaran).

Perbelanjaan Modal

Bayaran untuk pembelian atau membina Aset Bukan Semasa (cth: Bangunan, ubah suai premis).

Yuran

Sumber pendapatan utama bagi kelab yang wajib dibayar oleh setiap ahli.

Yuran Belum Terima

Yuran tahun semasa yang masih belum diterima pada akhir tempoh. (Aset Semasa).

Yuran Belum Terperoleh

Yuran tahun akan datang yang telah diterima pada tahun semasa. (Liabiliti Semasa).

Yuran Lapuk

Yuran belum terima dari tahun lepas yang dihapuskan kerana tidak dapat dikutip.

Yuran Masuk

Bayaran sekali sahaja oleh ahli baharu semasa proses pendaftaran.

STUDIO ANALISIS KBAT: KELAB & PERSATUAN

Meneroka perbezaan asas tunai vs akruan, klasifikasi pendapatan modal/hasil, dan pengurusan dana pertubuhan melalui simulasi kes perakaunan.

1. Mengapa baki Akaun Penerimaan & Pembayaran (RM10,000) berbeza dengan kurangan dalam Akaun Pendapatan & Perbelanjaan (RM5,000)?

Perbezaan timbul kerana penggunaan Asas Tunai (aliran masuk/keluar wang) dalam Penerimaan & Pembayaran berbanding Asas Akruan dalam Pendapatan & Perbelanjaan.

- Perbelanjaan Modal: Pembelian aset tetap (cth: peralatan sukan) mengurangkan baki tunai tetapi tidak dianggap perbelanjaan hasil. Hanya susut nilai yang direkodkan dalam Pendapatan & Perbelanjaan.

- Item Bukan Tunai: Pelarasan seperti Yuran Belum Terima, Yuran Lapuk, atau Belanja Belum Bayar memberi kesan kepada untung/rugi tanpa melibatkan aliran fizikal wang tunai.

2. Bandingkan perekodan derma khas RM50,000 vs yuran tahunan ahli. Bagaimana impaknya kepada Dana Terkumpul?

Justifikasi: Klasifikasi ini mengelakkan “gangguan” dalam laporan prestasi operasi. Derma khas meningkatkan nilai bersih organisasi secara langsung tanpa memberi gambaran palsu tentang keuntungan harian.

3. Analisis pengiraan yuran untuk diiktiraf jika tunai diterima RM10,000 dengan pelarasan yuran belum terima & belum terperoleh.

Pengiraan menggunakan prinsip akruan untuk mendapatkan jumlah sebenar yuran tahun semasa:

Langkah Analisis:

- Tambah Peningkatan YBT: RM300 adalah yuran tahun ini yang belum diterima.

- Tambah Penurunan YBTP: RM50 adalah yuran diterima tahun lepas yang sebenarnya untuk tahun ini.

4. Apakah perubahan sistem perakaunan jika kelab mula menjual barangan kepada ahli?

Kelab perlu mengasingkan aktiviti komersial daripada aktiviti teras organisasi:

- Wujudkan Akaun Perdagangan: Untuk merekod Jualan, Kos Jualan, dan Inventori bagi mendapatkan Untung/Rugi kasar perniagaan.

- Integrasi Penyata: Hanya Untung Bersih perniagaan dipindahkan ke Akaun Pendapatan & Perbelanjaan sebagai Pendapatan Hasil.

- Inventori: Baki stok akhir dilaporkan sebagai Aset Semasa dalam PKK.

5. Selain Lebihan, apakah transaksi lain yang boleh meningkatkan Dana Terkumpul secara langsung?

Dana Terkumpul bersifat dinamik dan boleh meningkat melalui transaksi modal:

-

1

Penerimaan Pendapatan Modal: Derma khas untuk bangunan atau geran peruntukan kerajaan untuk projek jangka panjang.

-

2

Untung atas Pelupusan Aset: Menjual aset bukan semasa (cth: van kelab) pada harga melebihi nilai buku bersih.

Dana Akhir = Dana Awal + Lebihan + Pendapatan Modal