Nota Prinsip Perakaunan Tingkatan 5 Bab 6: Perakaunan Untuk Kelab Dan Persatuan

Modul 6: Perakaunan Kelab & Persatuan

Kuasai pengiraan yuran ahli, penyediaan Akaun Pendapatan & Perbelanjaan, penentuan Dana Terkumpul, serta penyelarasan Penyata Kewangan entiti bukan bermotifkan untung.

Ciri Kelab & Persatuan Serta Akaun Aliran Tunai

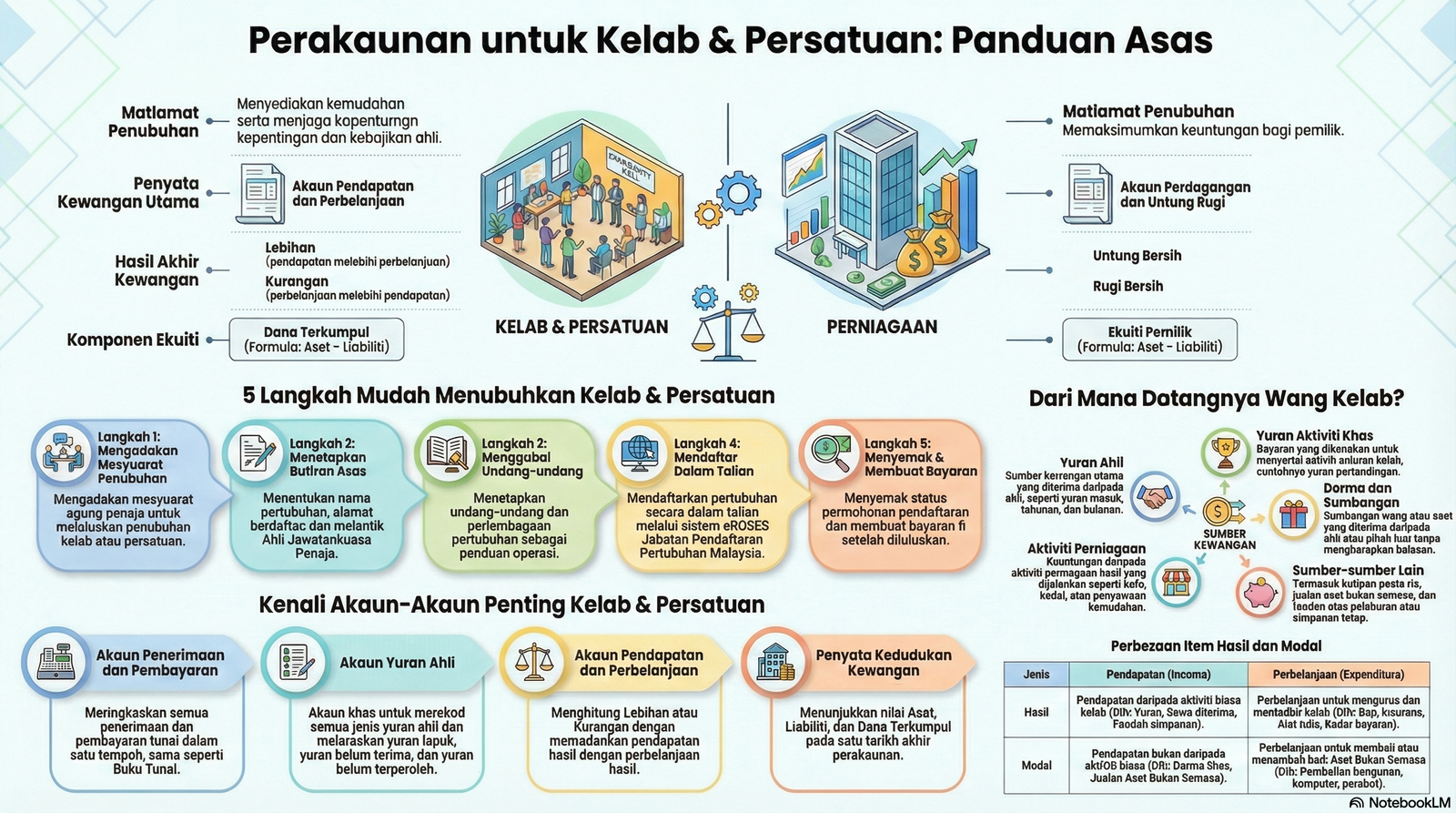

Kelab dan Persatuan merupakan organisasi yang ditubuhkan bukan untuk mencari keuntungan sebaliknya bermatlamat untuk **menyediakan kemudahan, kebajikan, dan menjaga kepentingan ahli-ahlinya**. Aktiviti kelab dikawal selia di bawah Akta Pertubuhan 1966.

🔄 Perbezaan Kelab/Persatuan vs Entiti Perniagaan:

• Tujuan: Kelab bermatlamat menjaga kebajikan ahli, manakala perniagaan bermatlamat memaksimumkan keuntungan pemilik.

• Sumber Kewangan: Kelab bergantung kepada yuran ahli, derma, dan tajaan, manakala perniagaan bergantung kepada modal pemilik atau jualan barang niaga.

• Ekuiti: Kelab mengukur kekuatan modalnya menerusi Dana Terkumpul, manakala perniagaan mengukurnya menerusi Ekuiti Pemilik (Modal).

Merupakan ringkasan Buku Tunai kelab yang merekodkan semua aliran masuk (Penerimaan) dan aliran keluar (Pembayaran) tunai atau bank sepanjang tempoh perakaunan, tanpa mengira sama ada ia merupakan belanja modal atau belanja hasil.

Papan Pengelas Aliran Tunai Kelab

Klik pada mana-mana transaksi di bawah untuk mengenal pasti kategori hasil/modal yang tepat di dalam perakaunan kelab.

MENUNGGU PILIHAN…

Sila klik salah satu jenis transaksi di atas.

GLOSARI: KELAB & PERSATUAN

Akaun Penerimaan dan Pembayaran

Ringkasan penerimaan dan pembayaran tunai/bank organisasi dalam satu tempoh perakaunan.

Akaun Pendapatan dan Perbelanjaan

Akaun untuk mengira lebihan atau kurangan dengan memadankan pendapatan hasil dan perbelanjaan hasil.

Akaun Perdagangan

Disediakan jika kelab menjalankan aktiviti perniagaan (cth: kafe) untuk menghitung untung atau rugi aktiviti tersebut.

Akaun Yuran Ahli

Akaun khusus untuk merekod dan menyelaraskan semua butiran berkaitan yuran ahli.

Akta Pertubuhan 1966

Akta yang mengawal selia pendaftaran dan operasi kelab serta persatuan di Malaysia.

Dana Terkumpul

Lebihan aset berbanding liabiliti. Merupakan modal atau dana yang dimiliki oleh kelab.

Lebihan

Berlaku apabila jumlah pendapatan hasil melebihi jumlah perbelanjaan hasil dalam akaun.

Kurangan

Berlaku apabila jumlah perbelanjaan hasil melebihi jumlah pendapatan hasil dalam akaun.

Pendapatan Hasil

Pendapatan daripada aktiviti biasa kelab yang berulang (cth: Yuran ahli, sewa diterima).

Pendapatan Modal

Pendapatan bukan daripada aktiviti biasa (cth: Jualan Aset Bukan Semasa, derma khas).

Perbelanjaan Hasil

Bayaran untuk pengurusan dan pentadbiran harian (cth: Gaji, insurans, kadar bayaran).

Perbelanjaan Modal

Bayaran untuk pembelian atau membina Aset Bukan Semasa (cth: Bangunan, ubah suai premis).

Yuran

Sumber pendapatan utama bagi kelab yang wajib dibayar oleh setiap ahli.

Yuran Belum Terima

Yuran tahun semasa yang masih belum diterima pada akhir tempoh. (Aset Semasa).

Yuran Belum Terperoleh

Yuran tahun akan datang yang telah diterima pada tahun semasa. (Liabiliti Semasa).

Yuran Lapuk

Yuran belum terima dari tahun lepas yang dihapuskan kerana tidak dapat dikutip.

Yuran Masuk

Bayaran sekali sahaja oleh ahli baharu semasa proses pendaftaran.

STUDIO ANALISIS KBAT: KELAB & PERSATUAN

Meneroka perbezaan asas tunai vs akruan, klasifikasi pendapatan modal/hasil, dan pengurusan dana pertubuhan melalui simulasi kes perakaunan.

1. Mengapa baki Akaun Penerimaan & Pembayaran (RM10,000) berbeza dengan kurangan dalam Akaun Pendapatan & Perbelanjaan (RM5,000)?

Perbezaan timbul kerana penggunaan Asas Tunai (aliran masuk/keluar wang) dalam Penerimaan & Pembayaran berbanding Asas Akruan dalam Pendapatan & Perbelanjaan.

- Perbelanjaan Modal: Pembelian aset tetap (cth: peralatan sukan) mengurangkan baki tunai tetapi tidak dianggap perbelanjaan hasil. Hanya susut nilai yang direkodkan dalam Pendapatan & Perbelanjaan.

- Item Bukan Tunai: Pelarasan seperti Yuran Belum Terima, Yuran Lapuk, atau Belanja Belum Bayar memberi kesan kepada untung/rugi tanpa melibatkan aliran fizikal wang tunai.

2. Bandingkan perekodan derma khas RM50,000 vs yuran tahunan ahli. Bagaimana impaknya kepada Dana Terkumpul?

Justifikasi: Klasifikasi ini mengelakkan “gangguan” dalam laporan prestasi operasi. Derma khas meningkatkan nilai bersih organisasi secara langsung tanpa memberi gambaran palsu tentang keuntungan harian.

3. Analisis pengiraan yuran untuk diiktiraf jika tunai diterima RM10,000 dengan pelarasan yuran belum terima & belum terperoleh.

Pengiraan menggunakan prinsip akruan untuk mendapatkan jumlah sebenar yuran tahun semasa:

Langkah Analisis:

- Tambah Peningkatan YBT: RM300 adalah yuran tahun ini yang belum diterima.

- Tambah Penurunan YBTP: RM50 adalah yuran diterima tahun lepas yang sebenarnya untuk tahun ini.

4. Apakah perubahan sistem perakaunan jika kelab mula menjual barangan kepada ahli?

Kelab perlu mengasingkan aktiviti komersial daripada aktiviti teras organisasi:

- Wujudkan Akaun Perdagangan: Untuk merekod Jualan, Kos Jualan, dan Inventori bagi mendapatkan Untung/Rugi kasar perniagaan.

- Integrasi Penyata: Hanya Untung Bersih perniagaan dipindahkan ke Akaun Pendapatan & Perbelanjaan sebagai Pendapatan Hasil.

- Inventori: Baki stok akhir dilaporkan sebagai Aset Semasa dalam PKK.

5. Selain Lebihan, apakah transaksi lain yang boleh meningkatkan Dana Terkumpul secara langsung?

Dana Terkumpul bersifat dinamik dan boleh meningkat melalui transaksi modal:

-

1Penerimaan Pendapatan Modal: Derma khas untuk bangunan atau geran peruntukan kerajaan untuk projek jangka panjang.

-

2Untung atas Pelupusan Aset: Menjual aset bukan semasa (cth: van kelab) pada harga melebihi nilai buku bersih.

Dana Akhir = Dana Awal + Lebihan + Pendapatan Modal