Nota Prinsip Perakaunan Tingkatan 5 Bab 5: Perakaunan Untuk Syarikat Berhad Menurut Syer

Modul 5: Syarikat Berhad Menurut Syer

Kuasai konsep ekuiti pemilik syarikat, tatacara merekodkan terbitan syer biasa dan syer keutamaan, serta pengiraan dividen secara interaktif.

Syarikat Berhad Menurut Syer

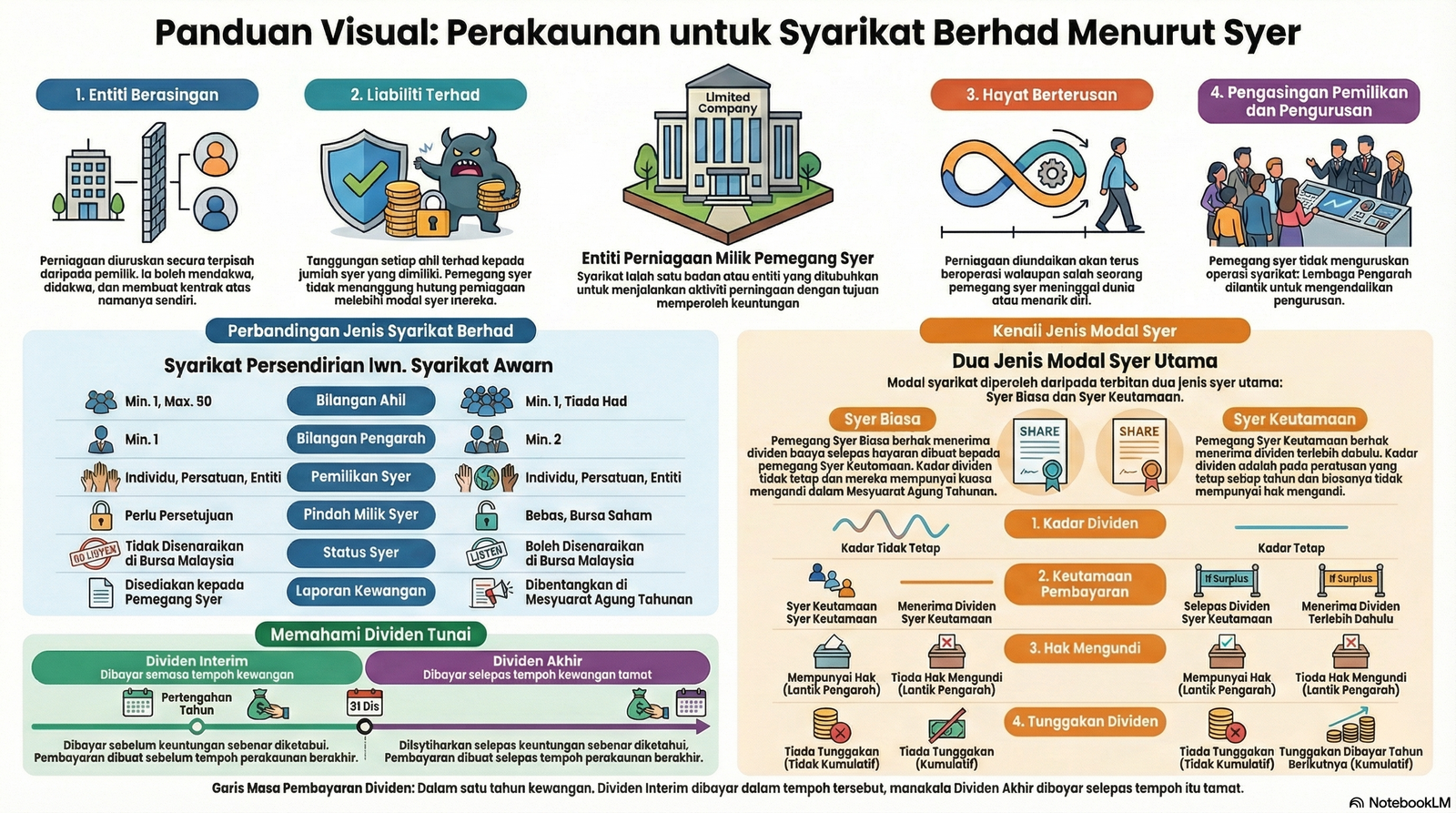

Syarikat berhad menurut syer ialah satu entiti perniagaan yang ditubuhkan di bawah Akta Syarikat 2016. Di bawah konsep perundangan, syarikat dianggap sebagai satu badan atau entiti undang-undang yang sah dan terpisah daripada pemiliknya (pemegang syer).

🛡️ Ciri-Ciri Utama Syarikat Berhad:

• Liabiliti Terhad: Liabiliti pemegang syer adalah terhad kepada jumlah modal atau nilai syer yang dilaburkan sahaja. Sekiranya syarikat muflis, harta peribadi pemilik tidak boleh dirampas.

• Hayat Berterusan: Kewujudan syarikat adalah berterusan dan tidak terjejas oleh kematian, muflis atau penarikan diri mana-mana pemegang syer.

• Entiti Berasingan: Syarikat boleh memiliki harta, menandatangani kontrak, mendakwa, atau didakwa di mahkamah atas namanya sendiri.

• Syer tidak boleh ditawarkan kepada orang awam.

• Pemindahan syer memerlukan kelulusan Ahli Lembaga Pengarah.

• Syer boleh ditawarkan secara terbuka kepada orang awam.

• Syer boleh dipindah milik secara bebas di Bursa Malaysia.

Penganalisis Perbezaan Entiti

Pilih ciri di bawah untuk melihat perbandingan perakaunan dinamik antara Syarikat Sendirian Berhad dan Syarikat Awam Berhad.

SILA PILIH PARAMETER

Klik butang kategori siasatan di atas.

GLOSARI: PERAKAUNAN SYARIKAT

Syarikat Berhad Menurut Syer

Sebuah badan atau entiti yang ditubuhkan untuk menjalankan aktiviti perniagaan dengan tujuan memperoleh keuntungan. Pemiliknya ialah pemegang-pemegang syer.

Entiti Berasingan

Pemilik dan organisasi terasing dari segi perundangan. Perniagaan boleh didakwa, mendakwa, dan memiliki aset atas namanya sendiri.

Liabiliti Terhad

Tanggungan ahli terhad kepada jumlah syer dimiliki. Pemegang syer tidak menanggung hutang perniagaan melebihi pelaburan syer mereka.

Hayat Berterusan

Perniagaan diandaikan terus beroperasi meskipun terdapat pemegang syer meninggal dunia atau menarik diri.

Perlembagaan Syarikat

Dokumen yang mengikat syarikat, pengarah dan pemegang syer, mengandungi tujuan, hak, kuasa, dan peraturan pentadbiran syarikat.

Suruhanjaya Syarikat Malaysia (SSM)

Badan yang mengawal selia perkara berhubungan dengan pemerbadanan syarikat dan perniagaan di Malaysia.

Syarikat Persendirian

Ahli 1-50 orang. Syer tidak boleh dipindah milik secara bebas dan tidak tersenarai di bursa saham.

Syarikat Awam

Minimum 2 ahli, tiada had maksimum. Syer bebas dipindah milik dan boleh disenaraikan di Bursa Malaysia.

Bursa Malaysia

Pasaran atau tempat di mana syer-syer syarikat awam yang tersenarai didagangkan (dijual beli).

Modal Syarikat

Modal yang diperoleh daripada terbitan syer. Terdiri daripada Modal Diterbitkan dan Berbayar Penuh.

Syer Biasa

Menerima dividen selepas Syer Keutamaan. Mempunyai kuasa mengundi dalam Mesyuarat Agung Tahunan (AGM).

Syer Keutamaan

Menerima dividen terlebih dahulu pada kadar tetap. Tiada kuasa mengundi dalam perkara biasa.

Syer Keutamaan Kumulatif

Membolehkan pemegang menerima tunggakan dividen dari tahun-tahun sebelumnya jika keuntungan tidak mencukupi.

Ekuiti Pemilik

Bahagian dalam PKK yang menunjukkan modal disumbangkan pemegang syer (Modal Diterbitkan & Berbayar Penuh).

Langganan Syer

Proses di mana orang awam atau pihak tertentu memohon untuk membeli syer yang diterbitkan.

Lebihan Langganan

Keadaan di mana permohonan syer melebihi jumlah ditawarkan. Wang lebihan akan dipulangkan.

Kurangan Langganan

Keadaan di mana permohonan syer kurang daripada jumlah ditawarkan.

Dividen

Sebahagian keuntungan syarikat yang dibayar kepada para pemegang syer.

Dividen Interim

Dividen yang dibayar sebelum keuntungan sebenar diketahui (semasa tempoh perakaunan berjalan).

Dividen Akhir

Dividen diisytiharkan selepas keuntungan sebenar diketahui dan dibayar selepas tempoh perakaunan berakhir.

Dividen Tertunggak

Dividen Syer Keutamaan Kumulatif yang tidak dibayar tahun lepas dan perlu dilunaskan pada tahun semasa.

ZON MASTERI KBAT: PERAKAUNAN SYARIKAT

Analisis instrumen ekuiti, terbitan syer, perundangan syarikat, dan mekanisme dividen melalui penyelesaian masalah korporat strategik.

1. Mengapakah pelabur memilih Syer Keutamaan berbanding Syer Biasa walaupun tiada kuasa mengundi?

Pelabur memilih Syer Keutamaan kerana stabiliti dan keutamaan hak:

- Keutamaan Dividen: Berhak menerima dividen terlebih dahulu sebelum pemegang Syer Biasa.

- Kadar Tetap: Pulangan lebih stabil dan boleh dijangka.

- Tunggakan: Berhak menuntut tunggakan dividen tahun sebelumnya (bagi Syer Keutamaan Kumulatif).

2. Jelaskan implikasi perakaunan bagi situasi “Lebihan Langganan” syer (1.2 juta unit dipohon vs 1.0 juta unit ditawar).

Proses perakaunan bagi lebihan langganan melibatkan tiga fasa:

2. Peruntukan: Hanya 1.0 juta unit dipindahkan ke Modal Syer (Debit Permohonan Syer, Kredit Modal Syer).

3. Pemulangan: Wang bagi baki 200,000 unit yang tidak berjaya mesti dipulangkan (Debit Permohonan Syer, Kredit Bank).

3. Terangkan kepentingan Perlembagaan Syarikat dan mengapa sesetengah syarikat memilih untuk tidak mewujudkannya?

Kepentingan: Berfungsi sebagai dokumen rujukan rasmi yang mengikat pengarah dan ahli syarikat berkaitan hak, kuasa, dan pentadbiran.

4. Bandingkan komponen Ekuiti Pemilik antara Syarikat Berhad dengan Perkongsian.

Perbezaan ini menunjukkan pemilikan syarikat adalah terpisah dan meluas, manakala perkongsian bersifat langsung dan peribadi.

5. Syarikat mempunyai 2 juta unit 10% Syer Keutamaan Kumulatif. Rugi 2016-17, Untung RM430,000 (2018). Bagaimana agihan dibuat?

Pengiraan agihan keuntungan RM430,000 mengikut urutan:

2. Bayaran 2018:

• Tunggakan 2017: $RM200,000$

• Dividen Semasa 2018: $RM200,000$

• Jumlah Syer Keutamaan: RM400,000

Baki Syer Biasa: $RM430,000 – RM400,000 = RM30,000$