Nota Perniagaan Tingkatan 4 Bab 3: Penetapan Visi, Misi Dan Objektif Perniagaan

Tingkatan 4 • Bab 3

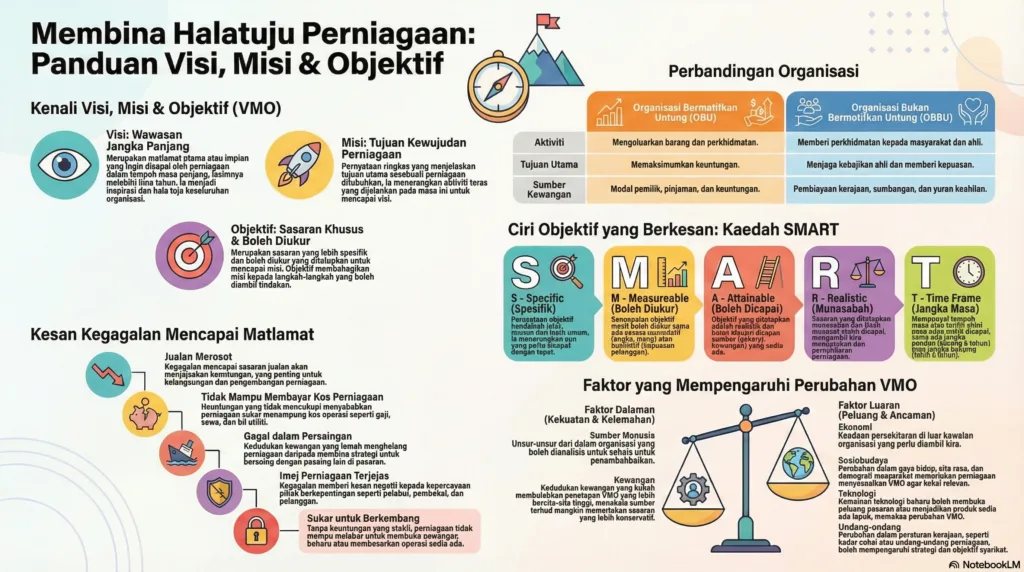

Penetapan Visi, Misi & Objektif

Fahami hala tuju sesebuah perniagaan melalui pembentukan VMO, ciri-ciri SMART, dan faktor yang mempengaruhi pengurusan strategik.

Modul Interaktif KSSM Perniagaan Tingkatan 4 • Sesuai untuk paparan web & peranti mudah alih.

Kuiz Berfokus

Bab 3: Penetapan Visi, Misi & Objektif (VMO)

Bolehkah anda merancang matlamat yang SMART?

🎯

10 Soalan Rawak

💡

Penerangan jawapan disediakan untuk ulang kaji mudah.

1 / 10

Markah: 0

Nota Ringkas:

Keputusan Keseluruhan

0

/10

📖 GLOSARI BAB 3 (VMO)

| Istilah | Definisi |

|---|---|

| Visi | Fokus dan perancangan jangka masa panjang (melebihi lima tahun) yang menjadi wawasan perniagaan. |

| Misi | Pernyataan ringkas menjelaskan tujuan utama dan aktiviti semasa sesebuah perniagaan. |

| Objektif | Sasaran khusus dan boleh diukur bagi membantu pencapaian matlamat organisasi. |

| SMART | Rangka kerja objektif: Specific, Measurable, Attainable, Realistic, Time frame. |

| Titik Pulang Modal | Keadaan di mana jumlah hasil bersamaan dengan jumlah kos (tiada untung atau rugi). |

| Syer Pasaran | Peratus penguasaan jumlah pengguna oleh sesebuah perniagaan berbanding pesaing lain. |

| Daya Saing | Kemampuan perniagaan untuk mengekalkan operasi dan menghadapi cabaran industri. |

| OBU | Organisasi Bermotifkan Untung; bermatlamat memaksimumkan keuntungan pemilik. |

| OBBU | Organisasi Bukan Bermotifkan Untung; berorientasikan kebajikan ahli dan masyarakat. |

| Analisis SWOT | Penilaian faktor dalaman (Kekuatan, Kelemahan) dan faktor luaran (Peluang, Ancaman). |

| Kos Tetap | Kos yang tidak berubah mengikut kuantiti pengeluaran (cth: sewa kilang). |

| Kos Berubah | Kos yang berubah mengikut kuantiti pengeluaran (cth: bahan mentah). |

🧠 SOALAN KBAT (VISI, MISI, OBJEKTIF)

Cadangkan satu objektif SMART untuk perniagaan makanan sihat berasaskan tumbuhan.

Contoh Objektif & Analisis

“Mencapai jualan 1,000 unit sebulan menjelang akhir tahun pertama di Lembah Klang.”

S Spesifik: Menyatakan produk (makanan), kuantiti (1,000 unit), dan lokasi (Lembah Klang).

M Measurable: Sasaran “1,000 unit” boleh diukur melalui rekod jualan.

A Attainable: Boleh dicapai dengan strategi pemasaran dan modal yang cukup.

R Realistic: Munasabah bagi perniagaan baharu yang ingin membina pelanggan.

T Time-frame: Jelas (“akhir tahun pertama”).

Analisiskan kegagalan Techno (M) Berhad dalam menguruskan faktor perniagaan.

- Faktor Dalaman: Kehilangan pakar (jurutera) ke syarikat pesaing dan isu pekerja kontrak menjejaskan inovasi serta meningkatkan kos operasi.

- Faktor Luaran: Harga produk 20% lebih mahal daripada pesaing menyukarkan penguasaan pasaran walaupun produk berkualiti tinggi.

Bagaimana e-dagang memaksa syarikat tradisional mengubah VMO mereka?

Peralihan Strategik

Syarikat perlu menukar Visi ke arah peruncitan hibrid, Misi untuk menawarkan pengalaman digital yang lancar, dan Objektif yang berasaskan trafik dalam talian serta penguasaan media sosial.

Bagaimanakah peningkatan syer pasaran membawa kepada pemaksimuman keuntungan?

Melalui Ekonomi Bidangan (kos seunit turun apabila pengeluaran tinggi), peningkatan jumlah jualan, dan pengukuhan jenama yang mengurangkan kos pemasaran dalam jangka panjang.

Bandingkan hospital swasta (OBU) dengan rumah anak yatim (OBBU).

Hospital swasta fokus kepada keuntungan pemilik dan kecekapan kewangan, manakala rumah anak yatim fokus kepada kebajikan masyarakat dan kelestarian perkhidmatan tanpa mengejar keuntungan.

⚡ ZON INTERAKTIF BAB 3

Misi: Takluk Kuiz VMO

Visi anda adalah untuk cemerlang! Uji kefahaman anda tentang Penetapan Visi, Misi, dan Objektif dalam kuiz set 1 ini.

LANCARKAN KUIZ 🚀