Nota Perniagaan Tingkatan 5 Bab 3: Sumber Pembiayaan Perniagaan

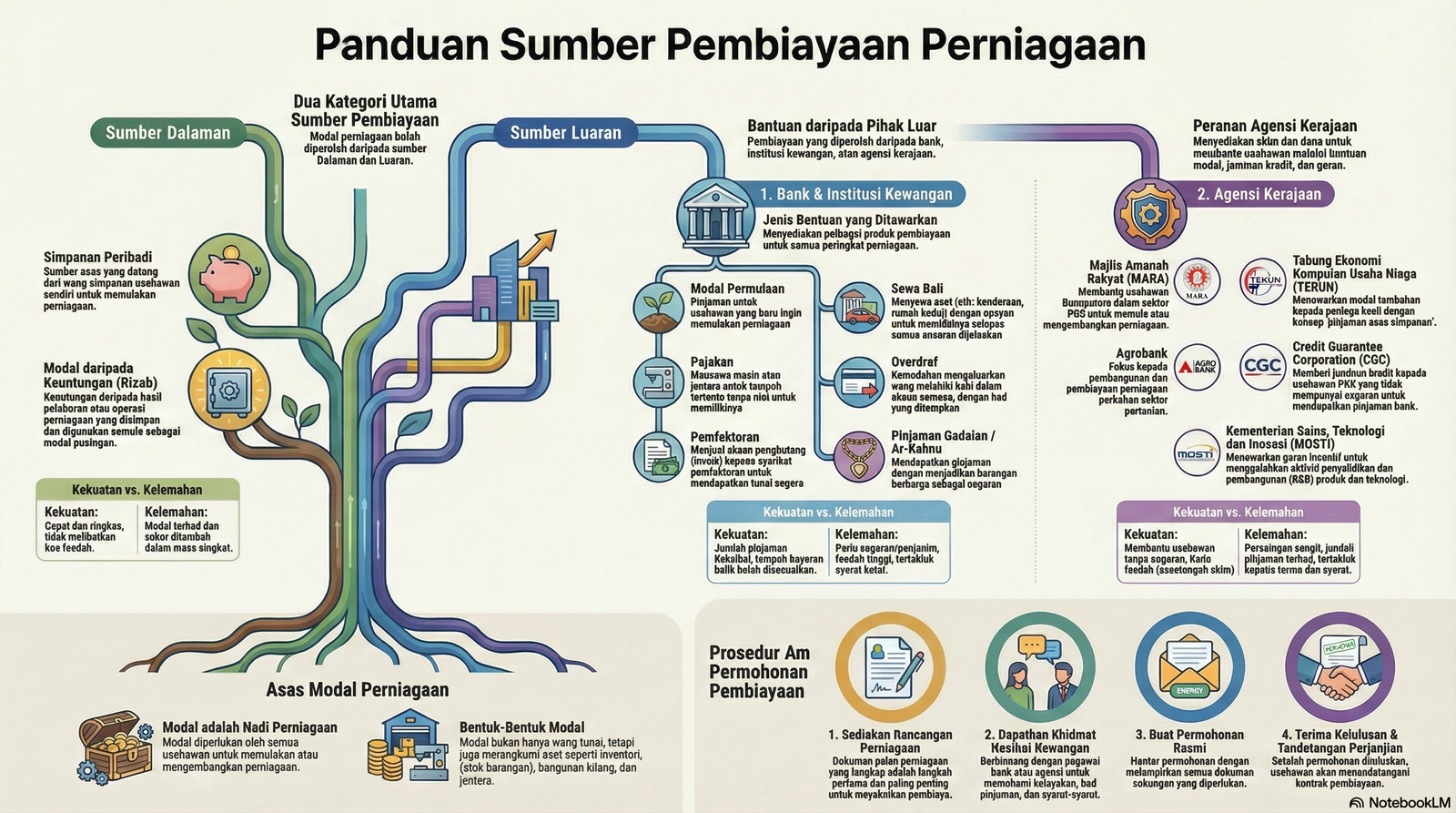

Sumber Pembiayaan Perniagaan

Ketahui cara usahawan mendapatkan modal yang tepat untuk memulakan dan mengembangkan empayar perniagaan mereka.

Apa itu Pembiayaan?

Pembiayaan adalah modal atau dana kewangan yang diperlukan oleh usahawan. Tanpa modal, perniagaan tidak dapat beroperasi, membeli aset, atau membayar gaji pekerja.

Kategori Sumber Pembiayaan

Modal Dari Diri Sendiri

Simpanan Peribadi

Wang hasil simpanan sendiri. Sangat mudah digunakan kerana tidak perlu meminjam atau membayar faedah kepada sesiapa.

Modal daripada Keuntungan (Retained Earnings)

Keuntungan perniagaan yang tidak diagihkan, sebaliknya disimpan semula ke dalam syarikat untuk tujuan pelaburan semula.

Modal Dari Pihak Luar

1. Bank dan Institusi Kewangan

Pinjaman

Pinjaman bertempoh yang perlu dibayar balik secara ansuran berserta faedah.

Overdraf

Kemudahan mengeluarkan wang melebihi baki dalam akaun semasa syarikat.

Sewa Beli

Sewa kenderaan/mesin dan hak milik berpindah kepada penyewa selepas bayaran ansuran selesai.

2. Agensi Kerajaan

Kajian Kes: Pemilihan Bank

Daniel Lim & Johari – Projek Banglo RM600,000

Daniel dan Johari ingin membina banglo bernilai RM600,000. Mereka ada simpanan RM100,000. Mereka perlu memilih antara Bank M dan Bank P untuk pembiayaan luaran. Bandingkan syarat di bawah:

| Butiran Pinjaman | Bank M | Bank P |

|---|---|---|

| Jumlah disediakan bank | 90% (RM540,000) |

70% (RM420,000) |

| Kadar faedah setahun | 6.0% | 6.5% |

| Tempoh bayaran balik | 10 – 25 tahun | 10 – 15 tahun |

1. Kekuatan Sumber Simpanan Sendiri (RM100,000)

- Cepat dan mudah digunakan (tidak perlukan kelulusan).

- Tidak melibatkan kos faedah pinjaman.

- Tidak memerlukan sebarang cagaran atau penjamin.

2. Bank Pilihan: BANK M

Mengapa Bank M lebih sesuai untuk Daniel dan Johari?

- Cukup Modal: Bank M membiayai 90% (RM540k). Ditambah simpanan mereka RM100k, jumlahnya RM640k (Cukup untuk kos banglo RM600k). Bank P hanya membiayai 70% (RM420k + RM100k = RM520k, tidak cukup!).

- Faedah Rendah: 6.0% berbanding Bank P (6.5%), ini mengurangkan beban hutang.

- Tempoh Fleksibel: Tempoh bayaran balik lebih panjang (sehingga 25 tahun), menjadikan ansuran bulanan lebih rendah.

Koleksi Latihan

| 1 | 2 |

GLOSARI: SUMBER PEMBIAYAAN PERNIAGAAN

Modal

Keperluan asas perniagaan yang terdiri daripada wang tunai, inventori, kilang, dan jentera.

Syer

Bahagian dalam modal perniagaan atau saham. Perniagaan menerbitkan syer untuk menambah modal pusingan.

Rizab

Keuntungan daripada hasil pelaburan yang digunakan semula sebagai modal pusingan operasi perniagaan.

Overdraf

Kemudahan bagi pemegang akaun semasa mengeluarkan wang melebihi baki simpanan setakat had ditetapkan.

Pajakan

Skim penggunaan mesin atau jentera secara sewa bagi tempoh tertentu tanpa pemindahan hak milik.

Pemfaktoran

Kemudahan pembelian akaun penghutang atau invois oleh syarikat pemfaktoran pada harga diskaun.

Sewa Beli

Aktiviti menyewa aset dengan tujuan membeli. Hak milik berpindah selepas semua ansuran dijelaskan.

Ar-Rahnu

Cagaran barang berharga untuk mendapatkan pinjaman. Barang menjadi milik pemberi pinjaman jika hutang gagal dijelaskan.

CGC

Syarikat Jaminan Kredit Malaysia yang membantu usahawan tanpa cagaran mendapatkan pembiayaan bank.

Agrobank

Bank milik kerajaan yang memfokuskan kepada pembangunan perniagaan berasaskan pertanian.

MARA

Majlis Amanah Rakyat: Membangunkan usahawan Bumiputera yang berjaya dan inovatif melalui latihan dan modal.

TEKUN

Tabung Ekonomi Kumpulan Usaha Niaga: Menawarkan modal asas melalui konsep ‘pinjaman asas simpanan’.

Geran R&D

Insentif tunai untuk menggalakkan syarikat terlibat dalam penciptaan produk baharu dan teknologi.

Jaminan Kredit

Sokongan bagi usahawan yang menghadapi kesukaran pinjaman bank akibat status kredit atau ketiadaan cagaran.

CONTOH SOALAN KBAT: PEMBIAYAAN

Analisis situasi perniagaan dan buat keputusan strategik berdasarkan prinsip pembiayaan yang tepat. Klik butang untuk melihat jawapan.

Cik Azizah memerlukan pinjaman RM50,000 untuk cawangan hamper. Antara TEKUN dan Bank Komersial, yang manakah lebih sesuai?

TEKUN (Pilihan Terbaik)

Sesuai untuk had pinjaman RM50k. Syarat lebih mudah, tanpa perlu cagaran berat, dan fokus kepada PKS.

Bank Komersial

Memerlukan cagaran aset tetap dan penjamin. Syarat lebih ketat serta proses kelulusan yang rumit.

Syarikat KAR Agro: Pilih Bank A (Tanpa cagaran, 5% faedah) atau Bank B (Perlu cagaran, 4.5% faedah)?

-

Cadangan: Bank A. Alasan utamanya ialah mengelakkan risiko kehilangan aset syarikat sekiranya perniagaan gagal.

-

Walaupun Bank B menawarkan faedah lebih rendah, keperluan cagaran meletakkan aset syarikat pada risiko tinggi bagi sektor yang mempunyai ketidakpastian tinggi seperti penternakan.

Mengapa pembiayaan MOSTI lebih sesuai untuk fasa R&D produk teknologi berbanding overdraf bank?

Geran MOSTI (seperti Dana SMART) lebih sesuai kerana ia merupakan dana bantuan yang tidak perlu dibayar balik.

Huraikan situasi di mana pemfaktoran adalah lebih strategik berbanding pinjaman jangka pendek bank.

Situasi terbaik ialah apabila perniagaan menjual kepada pasar raya besar dengan tempoh kredit 60-90 hari.

- Kepantasan: Tunai diterima serta-merta (80-90% nilai invois) tanpa menunggu tempoh kredit tamat.

- Tanpa Hutang: Ia bukan pinjaman, tetapi jualan aset (invois). Maka tiada beban faedah bulanan.

- Outsourcing: Syarikat pemfaktoran menguruskan kutipan hutang, menjimatkan masa operasi perniagaan.

Apakah impak jangka panjang bantuan MARA dan CGC kepada ekonomi negara?

Peluang Pekerjaan: Pertambahan usahawan PKS secara langsung mewujudkan lebih banyak peluang pekerjaan kepada rakyat.

Inovasi: Mengurangkan halangan masuk untuk memulakan perniagaan, menggalakkan pertumbuhan ekonomi inklusif dan berdaya saing.

Kestabilan: Memastikan ekonomi tidak hanya bergantung kepada korporat besar, tetapi disokong oleh akar umbi PKS yang kukuh.