Nota Perniagaan Tingkatan 5 Bab 7: Merancang Pengendali Perniagaan

Merancang Pengendalian

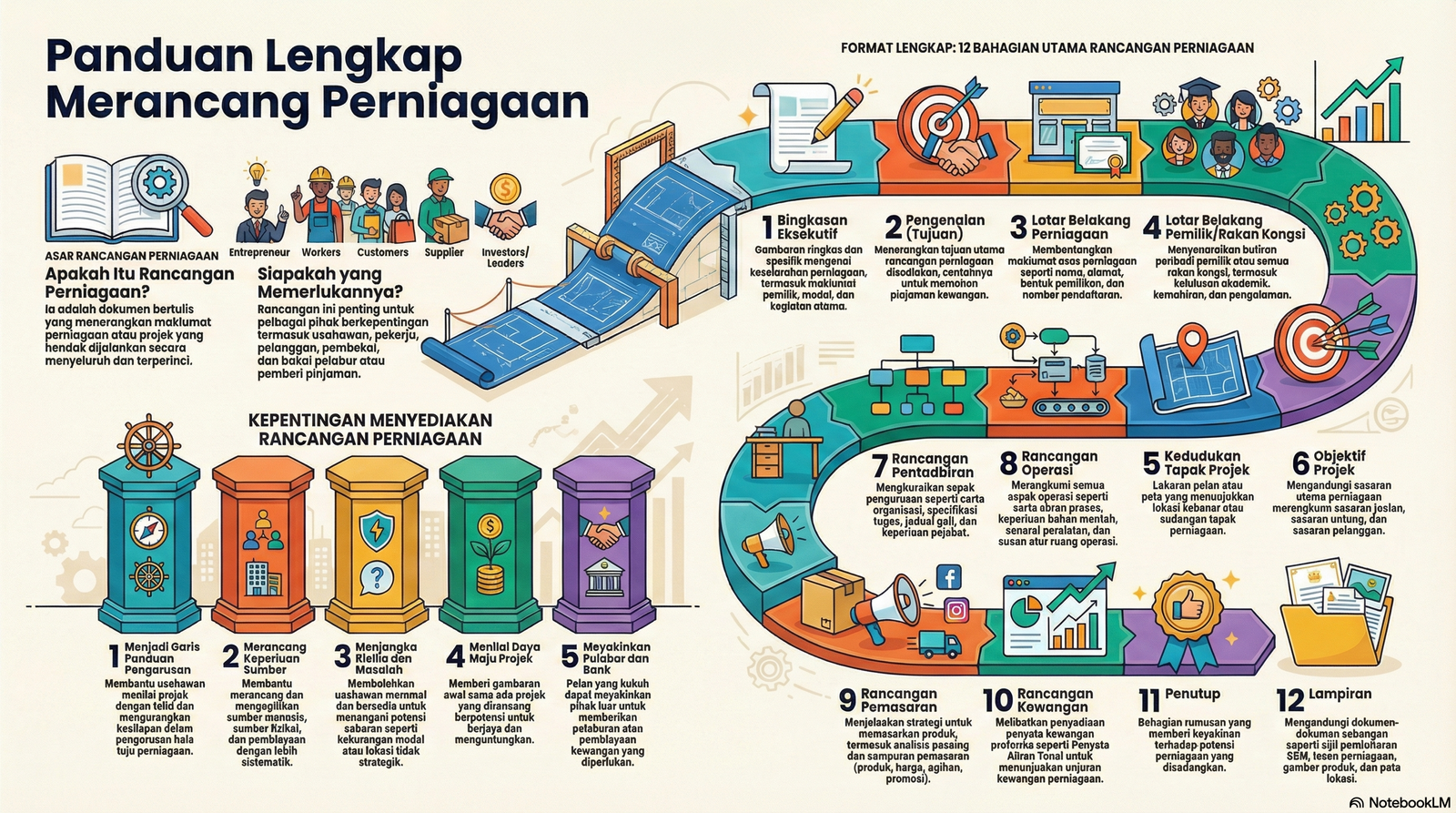

Perniagaan

“Rancangan Perniagaan adalah peta laluan anda. Tanpanya, anda mungkin sesat dalam dunia perniagaan yang penuh cabaran.”

Apa itu Rancangan Perniagaan (RP)?

Dokumen bertulis yang menerangkan maklumat perniagaan secara terperinci. Ia merangkumi pelan strategik berkenaan pentadbiran, operasi, pemasaran, dan kewangan bagi sesebuah perniagaan yang dirancang.

Kepentingan Menyediakan Rancangan Perniagaan

Garis Panduan Pengurusan

Menjadi hala tuju untuk menguruskan perniagaan supaya tidak lari dari matlamat asal.

Memohon Pembiayaan

Dokumen wajib untuk meyakinkan pihak bank / pelabur bagi mendapatkan pinjaman modal.

Agihan Sumber Cekap

Membantu usahawan mengagihkan sumber (pekerja, wang, bahan) ke bahagian yang betul tanpa pembaziran.

Menilai Potensi & Risiko

Mengenal pasti kekuatan, kelemahan, dan risiko lebih awal sebelum menanggung kerugian besar.

Siapa Yang Memerlukan Rancangan Perniagaan Ini?

Usahawan / Pemilik

Menggunakan Rancangan Perniagaan untuk:

- Melihat dan menilai daya maju (potensi) perniagaan.

- Menjadi garis panduan untuk mencapai sasaran (KPI).

- Merancang keperluan sumber kewangan dan fizikal dengan tepat.

Pelabur & Institusi Kewangan

Mengkaji Rancangan Perniagaan sebelum meluluskan wang bagi:

- Menilai kemampuan perniagaan membayar balik pinjaman.

- Menyakinkan mereka bahawa pelaburan mereka selamat dan akan memberi pulangan (dividen).

Pembekal (Supplier)

Melihat maklumat ini untuk membina kepercayaan bagi:

- Menilai keupayaan syarikat untuk membayar hutang perniagaan (kredit).

- Meyakinkan mereka untuk membekalkan bahan mentah secara berterusan (kemudahan hutang / terma bayaran 30 hari).

Pekerja

Penting untuk kaki tangan syarikat bagi:

- Memahami matlamat, visi, dan misi organisasi.

- Merancang hala tuju kerjaya dan menyumbang usaha ke arah pencapaian objektif syarikat.

Format Rancangan Perniagaan (12 Elemen)

Klik pada setiap nombor untuk melihat isi kandungannya.

Memberikan gambaran ringkas tetapi padat tentang keseluruhan perniagaan. Ia selalunya ditulis paling akhir walaupun diletakkan di halaman pertama.

Menyatakan matlamat penyediaan kertas kerja ini (contoh: Memohon pembiayaan sebanyak RM100,000 dari TEKUN Nasional atau sekadar garis panduan operasi).

- Perniagaan: Nama perniagaan, alamat, bentuk pemilikan, tarikh daftar, nombor pendaftaran.

- Pemilik/Rakan Kongsi: Nama penuh, MyKad, kelulusan akademik, dan pengalaman kerja.

Menerangkan lokasi premis perniagaan. Memasukkan pelan lokasi yang menunjukkan jalan masuk, dan memberi alasan mengapa lokasi tersebut strategik (cth: berdekatan kolej, sewa murah).

Menerangkan halatuju secara spesifik merangkumi Visi, Misi, dan Objektif (VMO) syarikat bagi jangka masa pendek dan panjang.

Menyenaraikan carta organisasi, deskripsi tugas pekerja, imbuhan (gaji/KWSP), serta bajet (perbelanjaan) untuk pejabat dan alat tulis.

Penerangan terperinci proses kerja (carta alir pembuatan/perkhidmatan), senarai mesin/peralatan, susun atur ruang kerja, dan keperluan bahan mentah.

Menganalisis pasaran (pesaing, sasaran pelanggan) dan merangka strategi pemasaran 4P: Produk, Harga (Price), Promosi, Tempat (Place) pengedaran.

Jantung kepada RP. Memaparkan unjuran kewangan masa depan (pro forma) seperti Penyata Aliran Tunai, Penyata Untung Rugi, dan Kunci Kira-kira bagi membuktikan perniagaan menguntungkan.

- Penutup: Rumusan keyakinan usahawan terhadap potensi perniagaan dan rayuan penghargaan.

- Lampiran: Dokumen sokongan seperti salinan Sijil SSM, sebut harga mesin, geran tanah, lesen, dan sijil sijil akademik.

Koleksi Latihan

| 1 | 2 |

GLOSARI DIGITAL: RANCANGAN PERNIAGAAN

Rancangan Perniagaan

Dokumen bertulis menyeluruh yang menerangkan maklumat perniagaan atau projek yang hendak dijalankan secara terperinci.

Ringkasan Eksekutif

Bahagian awal yang memberi gambaran ringkas tetapi spesifik mengenai keseluruhan perniagaan.

Pihak Berkepentingan

Individu atau kumpulan yang mempunyai kepentingan terhadap perniagaan (Pekerja, Pelanggan, Pembekal, Pelabur).

Objektif Projek

Sasaran spesifik yang ingin dicapai merangkumi jualan, untung, dan segmen pelanggan.

Rancangan Pentadbiran

Maklumat aspek pengurusan, tenaga kerja, carta organisasi, spesifikasi tugas, dan keperluan pejabat.

Rancangan Operasi

Merangkumi carta aliran proses, keperluan bahan mentah, senarai mesin, dan susun atur ruang.

Rancangan Pemasaran

Huraian aktiviti pemasaran berdasarkan maklumat pesaing, keperluan pelanggan, dan campuran pemasaran.

Carta Aliran Proses

Rajah yang menunjukkan langkah-langkah utama dalam proses pengeluaran produk atau penyediaan servis.

Rancangan Kewangan

Asas modal memulakan projek, sumber pembiayaan, pelan bayaran balik, dan proforma kewangan.

Proforma Aliran Tunai

Penyata jangkaan anggaran kedudukan aliran masuk dan keluar wang tunai bagi tempoh masa tertentu.

Modal Permulaan

Jumlah dana awal untuk membiayai kos-kos permulaan seperti aset dan keperluan operasi harian.

Lampiran

Dokumen sokongan seperti sijil SSM, lesen perniagaan, peta lokasi, dan gambar produk.

ZON MASTERI KBAT: RANCANGAN PERNIAGAAN

Analisis situasi strategik dan bina hujah berkesan berdasarkan komponen rancangan perniagaan.

1. Mengapakah Rancangan Kewangan kritikal untuk meyakinkan pihak bank?

Jelaskan kepentingan aspek kuantitatif dalam permohonan pinjaman.

2. Apakah kesan Produk Hebat tetapi Pemasaran Lemah?

Bagaimanakah ia menjejaskan aspek lain dalam rancangan perniagaan?

3. Jelaskan perkaitan Rancangan Operasi & Kewangan.

Bagaimana data operasi mempengaruhi angka kewangan?

4. Bagaimana dokumen ini mengurangkan risiko sebelum bermula?

Huraikan proses “berfikir di atas kertas” usahawan.

5. Bandingkan Artwork Services vs Kek Fizah Comel.

Perbezaan penggunaan rancangan perniagaan antara perniagaan sedia ada dan baru.

- Artwork & Printing (Sedang Beroperasi): Digunakan untuk pengembangan. Menggunakan rekod 10 tahun sebagai bukti untuk memohon RM100,000 bagi meningkatkan kapasiti.

- Kek Fizah Comel (Baru): Digunakan untuk penubuhan. Memohon RM25,000 untuk modal permulaan membeli mesin asas bagi beralih dari operasi rumah ke komersial.