Nota Prinsip Perakaunan Tingkatan 5 Bab 3: Perakaunan Untuk Kawalan Dalaman

Perakaunan Untuk

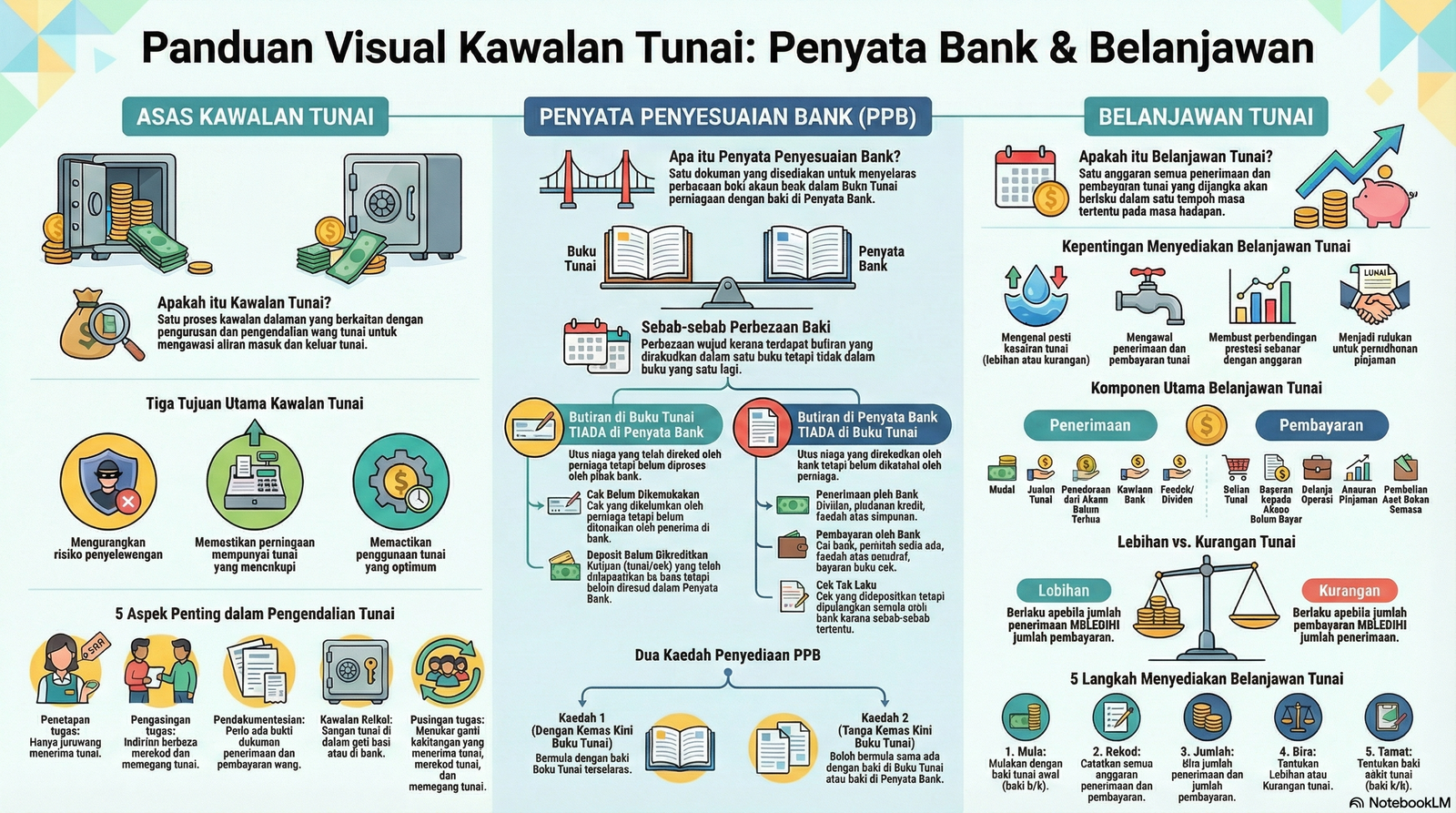

Kawalan Dalaman

Sistem pemantauan ketat bagi memastikan wang tunai perniagaan tidak disalah guna, direkod dengan tepat, dan dibelanjakan mengikut perancangan.

Tujuan & Kaedah Kawalan Tunai

Mengapa perniagaan perlukan sistem kawalan yang ketat?

Tujuan Kawalan Tunai

- Mengelakkan kehilangan, kecurian, dan penyelewengan tunai oleh pekerja.

- Memastikan baki tunai sentiasa mencukupi untuk operasi perniagaan (bayar gaji/pemiutang).

- Memastikan ketepatan rekod perakaunan (tiada manipulasi angka).

Kaedah Melaksanakan

-

Pengasingan Tugas Pekerja yang merekod tunai mesti berbeza dengan pekerja yang memegang tunai fizikal.

-

Pendepositan Segera Penerimaan tunai harian mesti dibankkan pada hari yang sama atau keesokan paginya.

-

Kelulusan Pembayaran Setiap pembayaran besar mesti dibuat menggunakan cek dan diluluskan oleh pengurus.

Penyata Penyesuaian Bank

Tujuan penyata ini disediakan adalah untuk mencari punca kenapa Baki Buku Tunai tidak sama dengan Baki Penyata Bank pada akhir bulan.

*Tekan butang di atas untuk melihat bagaimana sistem memotong angka yang sama dan mengecam butiran yang berbeza.

BUKU TUNAI (Ruangan Bank)

PENYATA BANK (Dari Bank)

Belanjawan Tunai

Anggaran aliran tunai masuk (Penerimaan) dan aliran tunai keluar (Pembayaran) bagi suatu tempoh pada masa hadapan. (Biasanya 3 bulan).

Format Penyediaan Belanjawan Tunai

*Nota Penting: Susut nilai dan Hutang Lapuk TIDAK dimasukkan kerana ia tidak melibatkan aliran tunai!

Baki Akhir = Baki Awal tambah Lebihan (atau tolak Kurangan). Baki Akhir bulan ini akan menjadi Baki Awal untuk bulan hadapan!

GLOSARI: KAWALAN TUNAI & PENYATA BANK

Penyata Penyesuaian Bank (PPB)

Satu penyata yang disediakan untuk menyelaras perbezaan antara baki Akaun Bank di Buku Tunai dengan baki di Penyata Bank.

Penyata Bank

Salinan rekod urus niaga yang dihantar oleh bank pada akhir bulan menunjukkan ringkasan urus niaga pemegang akaun.

Cek Belum Dikemukakan

Cek yang telah dikeluarkan oleh peniaga kepada pihak ketiga tetapi belum ditunaikan di bank oleh penerima.

Deposit Belum Dikreditkan

Cek atau tunai yang telah didepositkan tetapi belum direkodkan/dikreditkan oleh pihak bank ke dalam akaun pelanggan.

Cek Tak Laku

Cek yang dikembalikan oleh bank atas sebab dana tidak mencukupi, kesilapan catatan, atau tamat tempoh.

Overdraf Bank

Kemudahan mengeluarkan wang melebihi baki akaun. Ini menyebabkan baki debit di Penyata Bank.

Perintah Sedia Ada

Arahan tetap pelanggan kepada bank untuk membuat bayaran berulang secara berkala kepada pihak ketiga (cth: sewa, insurans).

Pindahan Kredit

Penerimaan wang terus ke akaun bank perniagaan daripada pihak luar tanpa melalui peniaga terlebih dahulu.

Caj Bank / Caj Perkhidmatan

Bayaran yang dikenakan oleh bank ke atas perkhidmatan yang diberikan kepada pelanggan (cth: bayaran buku cek).

Dividen

Sebahagian keuntungan syarikat yang dibayar kepada pemegang saham, diterima terus oleh bank bagi pihak peniaga.

Faedah Atas Simpanan

Pendapatan yang diterima daripada pihak bank bagi pihak peniaga hasil daripada simpanan di bank.

Faedah Atas Overdraf

Caj faedah yang dikenakan oleh bank apabila pelanggan mengeluarkan wang melebihi baki akaun.

Buku Tunai

Catatan perakaunan yang disediakan oleh peniaga untuk merekodkan semua urus niaga tunai dan bank.

Belanjawan Tunai

Anggaran penerimaan dan pembayaran tunai perniagaan bagi suatu tempoh untuk melihat keupayaan tunai.

Lebihan

Diperoleh sekiranya jumlah penerimaan melebihi jumlah pembayaran dalam sesuatu tempoh belanjawan.

Kurangan

Berlaku apabila jumlah pembayaran melebihi jumlah penerimaan tunai dalam sesuatu tempoh.

Kawalan Tunai

Kawalan dalaman berkaitan pengurusan tunai untuk mengurangkan risiko penyelewengan dan memastikan kecukupan tunai.

Kawalan Fizikal

Aspek kawalan yang melibatkan tindakan fizikal seperti menyimpan tunai di dalam peti besi atau di bank.

Pengasingan Tugas

Aspek kawalan di mana individu berbeza ditugaskan untuk menerima, merekod, dan memegang tunai bagi mengelakkan penipuan.

ZON MASTERI KBAT: KAWALAN TUNAI

Analisis penyata penyesuaian bank, pengurusan belanjawan tunai, dan integriti kawalan dalaman melalui penyelesaian masalah perakaunan strategik.

1. Buku Tunai (RM5,000) vs Penyata Bank (RM3,500). Terangkan mengapa dan bagaimana PPB membantu?

Perbezaan timbul kerana perbezaan masa merekod transaksi:

- Cek Belum Dikemukakan: Pembayaran cek belum ditunaikan penerima.

- Deposit Belum Dikreditkan: Bank belum memproses deposit peniaga.

- Item Bank: Caj atau faedah yang belum direkodkan dalam Buku Tunai.

2. Perniagaan untung tetapi Belanjawan Tunai menunjukkan kurangan RM10,000. Mengapa?

Keuntungan perakaunan (akrual) tidak sama dengan aliran tunai. Kurangan berlaku jika pembayaran tunai melebihi penerimaan:

Cadangan Tindakan:

- Membuat pinjaman jangka pendek (overdraf).

- Meningkatkan jualan tunai melalui promosi.

- Menangguhkan perbelanjaan modal yang tidak kritikal.

3. Bandingkan kaedah PPB “Dengan Kemas Kini” vs “Tanpa Kemas Kini”.

| Aspek | Dengan Kemas Kini | Tanpa Kemas Kini |

|---|---|---|

| Proses | Betulkan Buku Tunai dahulu. | Senarai terus item perbezaan. |

| Tujuan | Pelaporan rasmi akhir bulan/tahun. | Semakan dalaman pantas. |

Kaedah Dengan Kemas Kini lebih baik untuk memastikan Imbangan Duga memaparkan baki bank yang tepat mengikut prinsip akrual.

4. Analisis bagaimana kegagalan “pengasingan tugas” membuka ruang penyelewengan dana.

Tanpa pengasingan tugas, seorang individu mempunyai kawalan mutlak ke atas kitaran transaksi:

Check & Balance:

Mewajibkan kerjasama antara dua individu menjadikan penipuan sukar dilakukan dan lebih mudah dikesan melalui jejak audit.

5. Bayaran > Jangkaan, Penerimaan < Jangkaan selama 3 bulan. Nilaikan impak trend ini.

Trend ini menunjukkan kelemahan kritikal dalam kestabilan kewangan: